"In den 1920er Jahren hat der Goldstandard versagt" - eine folgenschwere Fehldeutung der Geschichte

24.12.2018 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Im Jahr 1913 wurde die US-Zentralbank Federal Reserve (Fed) gegründet. Durch sie wurde der Spielraum für eine Kredit- und Geldmengenausweitung der Geschäftsbanken ganz erheblich erhöht - beispielsweise indem die Fed sogleich die Mindestreservepflicht der Banken verringerte (1) und als "Retter der letzten Instanz" (als "Lender of Last Resort") auftrat, um Banken vor der Zahlungsunfähigkeit zu bewahren. Die Fed sorgte dafür, dass die inflationäre Wirkung des Teilreservesystems, mit dem die Banken operierten, erhöht wurde. Die daraus folgenden preisverzerrenden Effekte und Fehlinvestitionen fielen zunächst jedoch noch nicht auf.Denn in den 1920er Jahren gab es in der US-Wirtschaft bedeutende produktive Entwicklungen, die einen Abwärtsdruck auf die Preise ausübten. Gleichwohl fielen die Güterpreise nicht, weil ja die Fed und die Geschäftsbanken die Kredit- und Geldmengen merklich ausweiteten. Doch dadurch bauten sich Ungleichgewichte auf. Beispielsweise expandierte die Kapitalgüterindustrie übermäßig gegenüber der Konsumgüterproduktion. Dass es irgendwann zu einer Bereinigungskrise kommen musste, war ökonomisch absehbar.

Vor allem im internationalen Geldsystem braute sich etwas zusammen. Nach Ende des Ersten Weltkrieges war das weltweite Währungssystem zerrüttet. Viele Länder hatten mit Ausbruch des Krieges die Goldeinlösbarkeit ihrer Währungen beendet. Man wollte die Kriegsausgaben inflationär mit der Notenpresse finanzieren. Unter den Ländern, die sich vom Goldgeld abgewandt hatte, befand sich auch Großbritannien - bis dato die bedeutendste Weltwirtschafts- und Militärmacht. Ab 1922 hatte sich dann jedoch unter britischem Drängen ein sogenannter "Gold-Devisen-Standard" herausgebildet. Was bedeutete das?

Der "Gold-Devisen-Standard" sah das Folgende vor: Das Britische Pfund konnte durch Gold und US-Dollar (teil-)gedeckt werden, wobei der US-Dollar weiterhin Ausdruck einer bestimmten Feingoldmenge blieb. Die anderen Währungen (wie zum Beispiel französischer Franc und deutsche Mark) konnten durch Britische Pfund und/oder US-Dollar gedeckt werden. Der Gold-Devisen-Standard war damit eine äußerst wackelige Konstruktion: Er war im Grunde ein Pyramiden-System, eine Art Kettenbrief, der inflationär wirkte und zwischen den Teilnehmerstaaten für immer größere wirtschaftliche Ungleichgewichte sorgte.

Im April 1925 entschlossen sich die Briten, das Britische Pfund wieder an das Gold anzubinden. Anvisiert war eine Rückkehr zur Vorkriegsparität von 4,87 US-Dollar pro Pfund. Doch durch die heimische Inflationierung in den Jahren zuvor hatte das Pfund stark gegenüber dem Greenback abgewertet. Kaufkraftbereinigt lag es bei schätzungsweise nur noch 3,40. Die Entscheidung, zur Vorkriegs-Parität zurückzukehren, hätte folglich eine Preisdeflation in der britischen Wirtschaft notwendig gemacht. Doch dagegen sperrten sich Unternehmer, Gewerkschaften und Arbeitnehmer vehement.

Weil die Preise nicht in ausreichendem Maße fielen, verloren britische Produkte ihre internationale Wettbewerbsfähigkeit. In Großbritannien stieg die Arbeitslosigkeit stark an, und auch das Handelsbilanzdefizit des Landes vergrößerte sich: Die Importe überstiegen zusehends die Exporte. Weil nun aber die Importe in Gold bezahlt werden mussten, wurde Gold aus Großbritannien in andere Länder verschifft, insbesondere in die Vereinigten Staaten von Amerika. Das übte nicht nur Abwärtsdruck auf die britischen Güterpreise und Löhne aus, der Goldabfluss setzte auch den Außenwert des Pfunds unter Abwertungsdruck.

Quelle: Federal Reserve of St. Louis, NBER; eigene Berechnungen. Blaue Flächen: Rezessionen (nach NBER). US-Geldmenge indexiert.

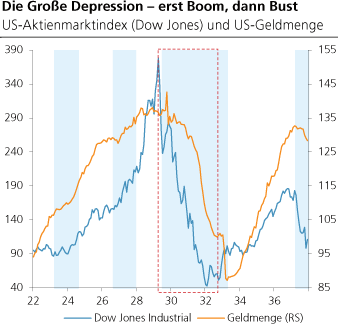

Um diesen Entwicklungen entgegenzuwirken, drängte der Gouverneur der Bank von England, Montagu C. Norman (1871-1950), seinen US-amerikanischen Kollegen in Washington, Benjamin Strong Jr. (1872-1928), die Leitzinsen zu senken. Strong willigte ein. Die US-Zinssenkungen in 1924 befeuerten die ohnehin schon überhitzende US-Konjunktur zusätzlich. Die Kurse der US-Aktien stiegen - vor allem auch begünstigt durch die Fed-Politik - auf immer höhere Niveaus. Banken vergaben bereitwillig Kredite. Die Verschuldung von Unternehmen und auch Privaten schwoll weiter an. Eine großangelegte Spekulationswelle kam in Gang.

Die Spekulationsblase platzte im Oktober 1929 - und die Folgen erreichten rasch viele andere Länder der Welt. (Genau genommen begann der "Crash" am 24. Oktober 1929 ("Black Friday") und setzte sich bis zum 29. Oktober 1929 fort ("Black Tuesday")). Banken und Unternehmen, aber auch Privatleute wurden nachfolgend in großer Zahl zahlungsunfähig. Eine schwere Rezession-Depression stellte sich ein, nicht nur in den USA, sondern weltweit.

Die Arbeitslosigkeit stieg stark an. Durch "Bank Runs" wurden Banken illiquide, denn sie hatten vor allem per Kredit Geld in Umlauf gebracht, Geld, das nicht durch ausreichende Goldbestände gedeckt war. Das Platzen der Spekulationsblase Ende der 1920er Jahre entzauberte die rechtlich fragwürde und ökonomisch schädliche Praxis des Teilreservesystems der Banken.

Wie aus dem Bust eine große Depression wurde

Mit dem bisher Gesagten sollte deutlich geworden sein, dass die monetäre Ordnung, die sich in den 1920er Jahren unter staatlicher Einflussnahme herausbildet hatte, die Bezeichnung Goldstandard nicht verdient. Es ist daher auch nicht sachgerecht, die Ursache der Weltwirtschaftskrise 1929-1933 dem Goldgeld anzulasten. Ökonomisch betrachtet handelte es sich um ein monetäres Schneeballsystem, das irgendwann einmal auffliegen musste. Und im Herbst 1929 war es dann tatsächlich soweit (was auch immer der Auslöser gewesen sein mag): Die Bereinigung setze ein - mit zugegebenermaßen äußerst dramatischen wirtschaftlichen und politischsozialen Folgen.