Der Kreditzyklus - Diesmal ist er anders ...

01.02.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

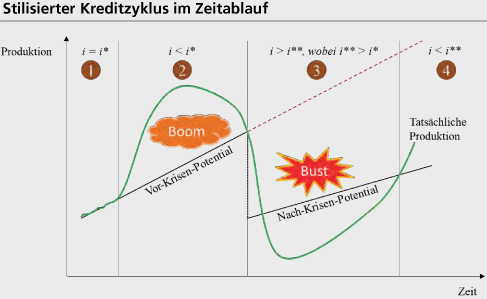

Der Kreditzyklus - Ein ErklärungsversuchDie nachstehende Abbildung soll verdeutlichen, wie der Kreditzyklus, den die Zentralbank verursacht, üblicherweise abläuft. Auf der vertikalen Achse ist die Produktionsleistung der Volkswirtschaft abgebildet, auf der horizontalen Achse die Zeit. Es beginnt mit einer Situation (Phase [1]), in der die Zentralbank nicht eingreift. Hier entspricht der Marktzins (i) dem natürlichen Zins (i*): Der natürliche Zins ist der Zins, der sich einstellt, wenn die Geldmenge nicht durch Kreditvergabe der Banken verändert wird. In dieser Phase entspricht die tatsächliche Produktion dem Produktionspotential der Volkswirtschaft.

Quelle: Eigene Darstellung.

Nun weitet die Zentralbank - in Kooperation mit den Geschäftsbanken - die Kredit- und Geldmenge aus (Phase [2]). Der Marktzins fällt unter den natürlichen Zins (i < i*). Die tatsächliche Produktionsleistung steigt über das Produktionspotential. Ein "Boom" stellt sich ein. Wenn aber die Wirkung der einmaligen Kredit- und Geldmengenausweitung "verpufft", kippt der Boom in einen Abschwung ("Bust") um. Es kommt zur "Krise". Es wird offenbar, dass der Boom Fehlinvestitionen verursacht hat: Dass Investitionen getätigt wurden, die sich nicht rechnen, die nicht die dringendsten Bedürfnisse der Nachfrager erfüllen; dass Ressourcen verschwendet wurden (für zum Beispiel "Bauruinen").

Die Folge: Die Leistungsfähigkeit der Volkswirtschaft sinkt ab - im Vergleich zu einer Situation, in der es nicht zu einer künstlichen Absenkung des Marktzinses gekommen wäre - und diese Einsicht charakterisiert Phase [3]).

Das Produktionspotential nach der Krise fällt unter das Vor-Krisen-Niveau - man wäre also besser gefahren, hätte es den Boom nicht gegeben. (Zudem wird in der Graphik unterstellt, dass auch das Wachstum des neuen Produktionspotentials abnimmt.) In Phase [3] ist der "neue" natürliche Zins (i**) höher als der na-türliche Zins (i*) in Phase [2]. Warum? Die Krise verringert die Einkommen und der Spielraum zu sparen nimmt ab, die soziale Zeitpräferenz steigt.

In dieser "Krise" wird die Zentralbank, in Kooperation mit den Geschäftsbanken, nun versuchen, die Kredit- und Geldmengen auszuweiten und den Marktzins zu senken - das Spiel beginnt also von neuem. In Phase [4] ist der Marktzins wieder unter das Niveau des natürlichen Zinses gedrückt (i < i**). Festzuhalten bleibt: Der Volkswirtschaft wäre es besser ergangen, wenn es keinen monetären Boom gegeben hätte. (Das muss sich übrigens nicht in einem absoluten Rückgang der Produktion zeigen, sondern das kann auch als "relative Verarmung" zutage treten: Die Volkswirtschaft bleibt hinter ihren Möglichkeiten zurück). Das Kredit- und Geldmengenvermehren der Zentralbank und der Geschäftsbanken nützt der Volkswirtschaft nicht, sondern es richtet Schaden an.

Folgen der Tiefzinspolitik

Ganz entscheidend für den Erfolg der "Rettungsaktion", mit der die Zentralbanken die Kreditpyramide vor dem Einsturz bewahrt haben, war und ist die Niedrig- beziehungsweise Negativzinspolitik. Nur weil die Geldbehörden die Zinsen auf beziehungsweise unter die Nulllinie gezwängt haben, konnte ein breit angelegter Zahlungsausfall abgewendet werden. Strauchelnden Schuldnern wurde dadurch ermöglicht, fällige Kredite mit neuen Krediten zu finanzieren, die zudem mit einem noch geringeren Zinssatz ausgestattet waren. Das wiederum hat die Kreditausfallsorgen auf den Finanzmärkten zerstreut.

Investoren kaufen nun auch wieder Schuldpapiere schlechter Kreditnehmer, selbst wenn sie dafür nur eine sehr geringe Rendite erhalten. Der Kreditmarkt bedient wieder bereitwillig den Kredithunger der Schuldner zu geringe(re)n Zinsen. Die künstlich niedrig gehaltenen Zinsen befördern allerdings gleichzeitig auch die Vermögenspreise - allen voran die Aktien- und Häuserpreise - in die Höhe und bescheren den Besitzern der sich verteuernden Vermögensbestände Buchgewinne (beziehungsweise ersparen ihnen Buchverluste, die sich eingestellt hätten, wären die Zinsen nicht auf derart niedrige Niveaus geschleust worden).

Mittlerweile gehen die Investoren sogar davon aus, dass die Zentralbanken im Fall der Fälle erneut zur Tat schreiten werden: Dass sie die Zinsen noch weiter absenken und den Kredit- und Geldhahn noch weiter aufdrehen werden, um erlahmende Konjunkturen zu stützen und einen Crash auf den Finanzmärkten abzuwenden. Mit anderen Worten: Die Zentralbanken haben ein "Sicherheitsnetz" aufgespannt, das die Investoren ermutigt, Risiken einzugehen, die sie ohne das Sicherheitsnetz der Zentralbanken nicht eingehen würden (weil sie den Verlust ihres eingesetzten Kapitals fürchten müssten).