Der Kreditzyklus - Diesmal ist er anders ...

01.02.2019 | Prof. Dr. Thorsten Polleit

- Seite 3 -

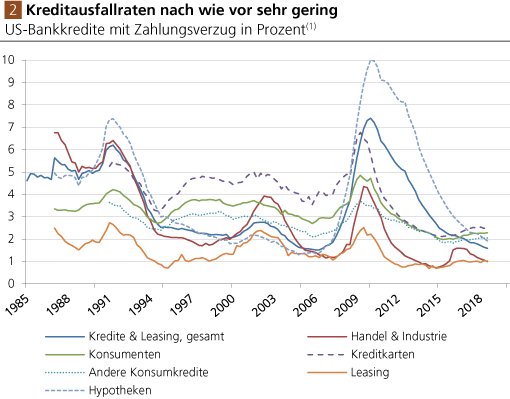

Vertriebene KreditausfallsorgenWie es derzeit auf den Kreditmärkten aussieht, das soll im Folgenden anhand einiger ausgewählter Graphiken illustriert werden. Abb. 2 zeigt die prozentualen Anteile der US-Bankkredite mit Zahlungsverzug. Deutlich zu erkennen ist, dass die Ausfallraten nach wie vor sehr gering sind. Zwar haben die Ausfälle bei Kreditkarten und Konsumentenkrediten jüngst leicht zugenommen, sie befinden sich aber nach wie vor auf den niedrigen Niveaus seit den späten 1980er Jahren. Zugleich waren die Kreditausfälle bei Unternehmens- und Hypothekarkredite weiter deutlich rückläufig.

Quelle: Thomson Financial. (1) Kredite, die mehr als 90 Tage nicht bedient wurden; in Prozent der jeweiligen Kreditbestände. Letzter Datenpunkt: Q3 2018.

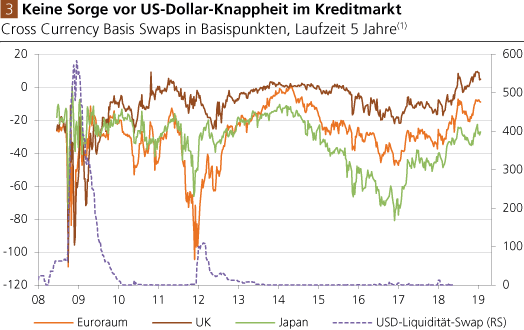

Abb. 3 zeigt zum einen die "US-Dollar-Liquiditätspritzen", die die US-Zentralbank (Fed) Auslandsschuldnern (vor allem ausländische Zentralbanken) in der letzten Dekade gewährt hat. Zum anderen sind die sogenannten "Cross Currency Basis Swaps" für den Euro, japanischen Yen und das Britische Pfund abgebildet. Ohne an dieser Stelle zu sehr ins Detail zu gehen, sei gesagt, dass die Cross Currency Basis Swap Raten seit etwa Anfang 2017 auf dem Rückzug sind: Die Investoren fürchten also nicht, dass es auf den internationalen Kreditmärkten eine US-Dollar-Knappheit geben wird.

Quelle: Thomson Financial.

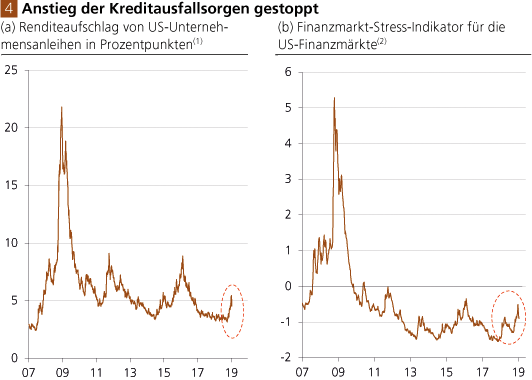

Abb. 4 a zeigt die Kreditaufschläge für US-Unternehmensanleihen. Sie sind seit Herbst 2018 zwar merklich angestiegen. Nachdem jedoch die Fed am 4. Januar 2019 erkennen ließ, dass sie eine "Zinserhöhungspause" einlegen wird, und dass sie die Interessen der Finanzmarktakteure nicht aus den Augen verlieren wird, ist der Anstieg der Kreditprämien gestoppt, beziehungsweise die Risikoaufschläge haben sich zurückgebildet. Ein ganz ähnliches Signal sendet auch der "Finanzmarkt-Stress-Indikator" (Abb. 4 b). Er ist seit Anfang 2018 ebenfalls in die Höhe geklettert, hat sich aber jüngst deutlich zurückgebildet und befindet sich weiter-hin auf einem historisch sehr niedrigen "Stress-Niveau".

Quelle: Thomson Financial, Federal Reserve of St. Louis, BoAML. (1) ICE BofAML US High Yield Master II Option-Adjusted Spread. Gemessen wird hier der Renditeaufschlag von US-Unternehmensanleihen gegenüber US-Staatsanleihen (es handelt sich um einen Opti-ons-adjustierten Spread). (2) Steigt (fällt) die Linie, so nimmt der Finanzmarktstress zu (ab). Der Durchschnitt der Zeitreihe wurde auf null normiert (das heißt, aktuell ist der Finanzmarkt-Stress deutlich unterhalb des langfristigen Durchschnitts).