Der Kreditzyklus - Diesmal ist er anders ...

01.02.2019 | Prof. Dr. Thorsten Polleit

- Seite 4 -

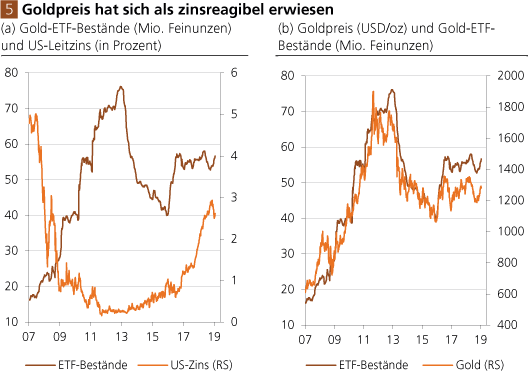

Zins und GoldpreisDie Nachfrage nach Gold und damit auch die Entwicklung des Goldpreises hängen bekanntlich von vielen Faktoren ab, deren Einfluss zudem in unterschieden Phasen mitunter ganz unterschiedlich ausfallen kann. In den letzten Jahren hat sich jedoch die Beziehung zwischen der Goldnachfrage der Exchange Traded Funds (ETFs), dem US-Kurzfristzins und dem Goldpreis (in US-Dollar gerechnet) als besonders eng herausgestellt. Das sollen die nachstehenden zwei Graphiken verdeutlichen. Abb. 5 a zeigt zunächst den US-Kurzfristzins und die Goldbestän-de der ETF in Millionen Feinunzen.

Man erkennt deutlich die negative Beziehung zwischen Zins und Goldpreis: Ein steigender US-Kurzfristzins ging bis etwa Herbst 2017 mit einem Rückgang (Anstieg) der ETF-Goldbestände einher (und vice versa). Das ist ökonomisch durchaus einsichtig: Gold erzielt bekanntlich keine Zinserträge. Steigt der Kurzfristzins, ist es ökonomisch attraktiv(er), zinstragende Schuldpapiere und Bankeinlagen zu halten anstelle von Gold. Doch seit Herbst 2017 hat sich das Bild offensichtlich gewandelt: Der US-Zins ist angestiegen, und die Goldnachfrage der ETF hat trotzdem merklich zugenommen.

Das deutet darauf hin, dass die Nachfrage nach Gold (auch von Seiten der ETFs beziehungsweise ihrer Kunden) nicht nur vom Zins abhängt, sondern dass es neben dem Zins auch weitere wichtige Nachfragefaktoren gibt. Dazu gehört natürlich vor allem auch der Wunsch der Anleger, sich gegen das Inflations- und Zahlungsausfallrisiko abzusichern. Die Kaufkraft des Goldes kann bekanntlich nicht durch die Geldpolitik der Zentralbanken herabgesetzt werden, wie dies bei den ungedeckten Währungen der Fall ist. Zudem trägt der Goldhalter, im Gegensatz zum Besitzer von Bankeinlagen, kein Kredit- beziehungsweise Zahlungsausfallrisiko.

Quelle: Thomson Financial.

Dass die Gold-ETF-Nachfrage bislang einen engen Verbund mit dem Goldpreis (in US-Dollar gerechnet) hatte, zeigt Abb. 5 b. Das heißt nun aber nicht, dass es allein die Gold-ETFs sind, die den Goldpreis maßgeblich bestimmen; die Graphik sagt nichts über Ursache und Wirkung aus. Vielmehr ist es vermutlich so, dass die Nachfrage nach Gold-ETFs (auch) auch recht sensitiv auf Zins- und Goldpreisveränderungen reagiert. Preissteigerung wie auch Preisrückgänge im Goldmarkt können auf diese Weise verstärkt werden. Wenn die Zinsen niedrig bleiben, könnte der Goldpreis "Rückenwind" insbesondere von den ETFs erhalten.

Gold als Versicherung

Beide Eigenschaften des Goldes - Schutz vor dauerhaftem Kaufkraftverlust und Zahlungsausfällen - machen das gelbe Metall zu einer attraktiven Portfolio-Versicherung - wenn, und das ist ganz entscheidend, es nicht zu teuer gekauft wird. Wie wir in unserem letzten Degussa Marktreport erläutert haben, erscheint das Gold derzeit nicht zu teuer, eher günstig zu sein.1 Das wiederum spricht dafür, dass Gold derzeit als attraktive Portfolioversicherung eingestuft werden kann: Dass Investoren Grund haben zu erwarten, dass der Preis des gelben Metalls in einer erneuten Finanzmarkterschütterung anzieht.

Das wiederum eröffnet Anlegern die Möglichkeit, in Krisenzeiten die Rendite auf das eingesetzte Kapital zu erhöhen. Steigt in einer Krisenphase der Goldpreis, während die Preise für zum Beispiel Aktien und Häuser fallen, so steigt die Kaufkraft des Goldes. Man kann dann teures Gold verkaufen, und mit dem Erlös lassen sich attraktive Vermögensbestände, die zu einem niedrigen Preis handeln, erwerben. (Hinter dieser Handhabung des Goldes steht der Gedanke, dass Gold Geld ist, und dass es Phasen gibt, in denen es Sinn macht Geld zu halten, aber auch Phasen gibt, in denen man möglichst wenig Geld hält.)

Wie voranstehend verdeutlicht wurde, ist der Kreditzyklus nach wie vor im Gange. Die Zentralbanken setzen alles daran, seine Boomphase in die Länge zu ziehen. Und solange sich die Zentralbanken nicht von ihrem geldpolitischen Kurs abkehren, könnte der künstliche Aufschwung noch einige Zeit weitergehen. Der Investor sollte jedoch nicht ausblenden, dass der Boom auf tönernen Füßen steht, dass die Volkswirtschaften immer störanfälliger werden. Und je länger der Boom des Kreditzyklus andauert, desto größer wird auch die "Fallhöhe", wenn es zu einer Korrektur kommt - und sie wird irgendwann kommen.

Die ökonomische Einsicht lautet: Nein, auch diesmal wird der Kreditzyklus nicht grundsätzlich anders verlaufen als in der Vergangenheit auch; es spricht nichts dafür, dass es diesmal anders ist. Der Boom wird irgendwann im Bust enden. Wann genau, das lässt sich jedoch leider nicht mit Bestimmtheit vorhersagen. Für umsichtige und langfristorientierte Anleger ist aber insbesondere das Gold - gekauft zu aktuellen Preisen - eine praktikable Möglichkeit, das Vermögensportfolio vor den Langfristfolgen des Kreditbooms, der irgendwann platzen wird, abzusichern.

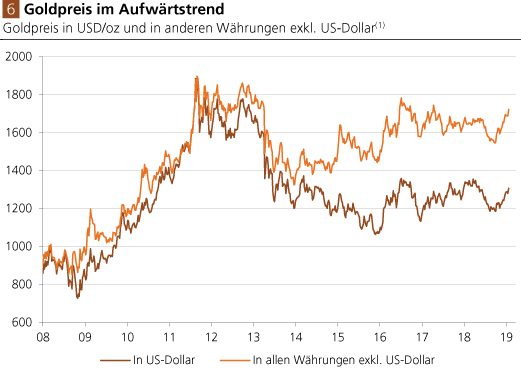

Quelle: Thomson Financial; eigene Berechnungen. (1) Ermittelt aus Goldpreis (USD/oz) und handelsgewichtetem Außenwert des US-Dollar. In der Zeitreihe wurde der September 2011 auf 1.900 indexiert (hier erreichte der US-Dollar-Preis des Goldes seinen bisherigen Höchststand von 1.900 pro Feinunze).

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

1 Siehe hierzu Degussa Marktreport, Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen, 17. Januar 2019.