Die unerträgliche Leichtigkeit der Nullzinspolitik

01.04.2019 | Prof. Dr. Thorsten Polleit

Die Politik der extrem niedrigen Zinsen, die die Zentralbanken verfolgen, stützt zwar kurzzeitig die Konjunktur (und daher formiert sich kein Widerstand gegen sie). Doch die Niedrig- und Nullzinspolitik beschädigt die Leistungsfähigkeit der Volkswirtschaften, und das kann gerade auf den Vermögensmärkten noch zu einem bösen Erwachen führen.

Die Politik der extrem niedrigen Zinsen, die die Zentralbanken verfolgen, stützt zwar kurzzeitig die Konjunktur (und daher formiert sich kein Widerstand gegen sie). Doch die Niedrig- und Nullzinspolitik beschädigt die Leistungsfähigkeit der Volkswirtschaften, und das kann gerade auf den Vermögensmärkten noch zu einem bösen Erwachen führen.Die Konjunktur in vielen Volkswirtschaften schwächt sich ab. Hier und da malen Ökonomen bereits den Schrecken einer herannahenden Rezession an die Wand. Solche Prognosen speisen sich nicht nur aus den statistischen Wirtschaftsdaten, sondern vor allem auch aus den Entwicklungen in den Zinsmärkten. Beispielsweise werden die Abflachung der US-amerikanischen Zinskurve und die wieder fallenden Anleiherenditen im Euroraum als Vorboten einer neuen Wirtschaftskrise gedeutet. Was ist davon zu halten?

Früher waren die Langfristzinsen tatsächlich so etwas wie ein Konjunkturbarometer. Das lag daran, dass die Zentralbanken die Zinsen angehoben haben, wenn die Wirtschaft stark wuchs und die Inflation anzog; und dass sie die Zinsen abgesenkt haben, wenn die Konjunktur lahmte und die Inflation nachließ. Doch seit 2008/2009 setzen die Zentralbanken die Leitzinsen nicht mehr in dieser Weise. Sie verfolgen andere Ziele: Es geht ihnen insbesondere darum, die Schuldenpyramide vor dem Einsturz zu bewahren.

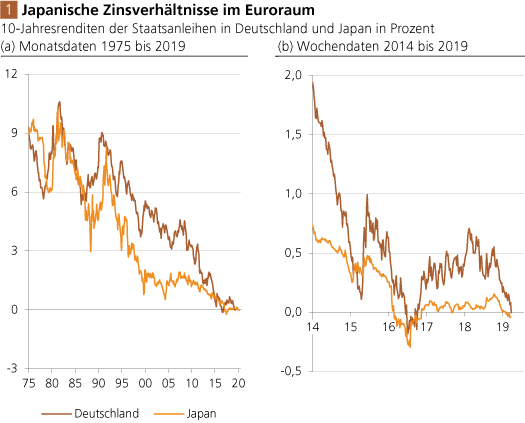

Quelle: Thomson Financial; Graphik DEGUSSA.

Wer bestimmt den Zins?

Heutzutage, im ungedeckten Papiergeldsystem, ist es die Zentralbank, die die Marktzinsen bestimmt. Sie setzt die Kurzfristzinsen, indem sie Banken kurzlaufende Kredite gewährt. Dadurch übt die Zentralbank aber gleichzeitig auch einen indirekten Einfluss auf den Langfristzins aus. Denn der Langfristzins reflektiert den erwarteten Verlauf der künftigen Kurzfristzinsen, die die Zentralbank setzt. Dazu ein Beispiel. Nehmen wir an, der 1-Jahreszins, den die Zentralbank setzt, liegt bei 2 Prozent. Gleichzeitig erwarten die Märkte, dass auch im nächsten Jahr der 1-Jahreszins bei 2 Prozent liegen wird. Die Rendite für eine zweijährige Anleihe errechnet sich wie folgt:

(1 + 0,02) x (1 + 0,02) = 1,0404 beziehungsweise 4,04 Prozent.

Nun signalisiert die Zentralbank den Märkten, dass sie im kommenden Jahr den 1-Jahreszins auf 1 Prozent absenken wird. Die Rendite für die zweijährige Anleihe fällt dann bereits heute auf:

(1 + 0,02) x (1 + 0,01) = 1,0302 beziehungsweise 3,02 Prozent.

Zudem kann die Zentralbank den Langfristzins auch unmittelbar beeinflussen, indem sie langfristige Anleihen kauft oder verkauft. Fragt die Zentralbank Anleihen nach, hebt das die Kurse an und senkt die Renditen. Aufgrund ihrer unbegrenzten Kaufkraft kann eine Zentralbank den Langfristzins im Markt quasi fixieren: Wenn sie eine bestimmte Rendite etablieren will, kann sie das gewünschte Ergebnis durch (notfalls unbeschränkte) Anleihekäufe herstellen und verteidigen. Die Zentralbank, nicht der Markt, diktiert dann den Zins.

Künstlich niedrige Zinsen im Euroraum

Dass im Euroraum die Zinsen nahe beziehungsweise sogar teilweise unter der Nulllinie liegen, ist nicht etwa der Konjunktur- und Inflationslage geschuldet. Für dieses Ergebnis ist vielmehr die Geldpolitik der Europäischen Zentralbank (EZB) verantwortlich. Sie hat die Kurzfristzinsen auf beziehungsweise unter die Nullgrenze gedrückt. Gleichzeitig hat sie den Finanzmärkten signalisiert, dass der Leitzins auf absehbare Zeit nicht angehoben wird. Das allein sorgt schon für niedrige Kapitalmarktzinsen.

Die EZB erhebt zudem auch noch einen Negativzins auf Überschusseinlagen, die die Euro-Banken bei ihr unterhalten. Jede Bank versucht jetzt, der Bestrafung zu entkommen und ihre Überschussguthaben abzubauen: und zwar durch Kreditvergabe und/oder Anleihekäufe. Der Kauf von Staatsanleihen ist dabei besonders attraktiv, denn für Staatsanleihen müssen die Banken kein teures und knappes Eigenkapital vorhalten. Und wenn die Euro-Banken Staatsanleihen aufkaufen, steigen die Kurse der Papiere und ihre Renditen fallen.