Die unerträgliche Leichtigkeit der Nullzinspolitik

01.04.2019 | Prof. Dr. Thorsten Polleit

- Seite 3 -

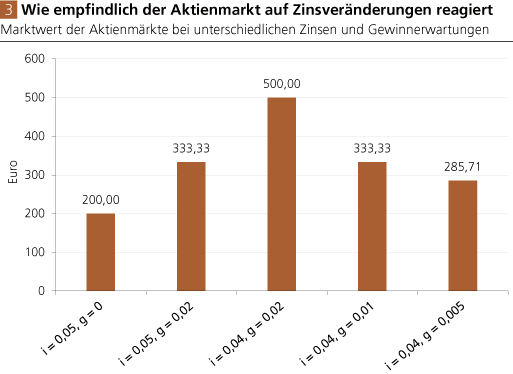

Um diese Frage zu beantworten, soll zunächst illustriert werden, was die Zinspolitik für die Bewertung der Aktienmärkte bedeutet. (Die Überlegungen lassen sich prinzipiell auch auf die Häusermärkte übertragen.) Dazu verwenden wir das sogenannte Gordon Growth-Modell. Es hat die folgende Formel:Aktienkurs = D / (i g),

wobei D = Dividende/Gewinn, i = Marktzins und g = Gewinnwachstum. Wenn D = 10 Euro, i = 5% und g = 0% sind, und man diese Zahlen in die obige Formel einsetzt, ergibt sich ein Aktienkurs von 200 Euro [10 / (0,05 0) = 200]. Würde sich hier zudem ein positives Gewinnwachstum einstellen, so dass g = 2% ist, so steigt der Aktienkurs auf 333,33 [also 10 / (0,05 0,02)].

Quelle: Berechnungen DEGUSSA.

Würde die Zentralbank nun den Zins auf 4% absenken, und bliebe das Gewinnwachstum bei 2%, so würde die Aktie auf 500 steigen. Fällt das Gewinnwachstum hingegen auf 1%, bliebe der Aktienkurs unverändert bei 333,33 [10 / (0,04 0,01)]. Und würde bei einem Zins von 4% das Gewinnwachstum auf 0,5% absinken, so fiele die Aktie auf 285,71 (also: 10 / (0,04 0,005).

Man erkennt: Neben dem Zins ist das (erwartete) Gewinnwachstum bedeutsam. Die wichtige Frage an dieser Stelle lautet: Was bestimmt das Gewinnwachstum? Vermutlich spielt für das (erwartete) Gewinnwachstum eine ganze Reihe von Faktoren eine Rolle: Niedrige Steuern, weitgespannte unternehmerischen Freiheiten, Bevölkerungswachstum dürften tendenziell für ein positives und hohes Gewinnwachstum sorgen; hohe Steuern, eine ausgeprägte Regulierungsdichte und schrumpfende Bevölkerung tendenziell für ein abnehmendes, im Extremfall sogar sinkendes Gewinnwachstum.

Man kann durchaus davon ausgehen, dass die Zinspolitik der Zentralbank Einfluss auf das erwartete Gewinnwachstum nimmt. In der kurzen Frist mag dieser Einfluss sogar positiv sein: Die Investoren meinen, die Niedrigzinsen unterstützen die Konjunktur und bewahren die Unternehmen vor Verlusten und die Arbeitnehmer vor Arbeitslosigkeit. Doch was passiert in der langen Frist? Was wäre, wenn die künstliche Niedrigzinspolitik letztlich einen negativen Effekt auf das Gewinnwachstum der Unternehmen ausübt?

Das wird etwa dann der Fall sein, wenn die Niedrigzinspolitik unrentable Unternehmen und Banken über Wasser hält. Den besseren Anbietern wird es dann nämlich erschwert, Marktanteile hinzuzugewinnen. Der Wettbewerbsdruck nimmt ab, und darunter leiden auch Investitionen, Wachstum und Beschäftigung - und die Unternehmensgewinne. Dann nimmt die Schuldentragfähigkeit der Volkswirtschaft ab: Schuldner geraten in Probleme, ihren Schuldendienst wie vertraglich vereinbart zu leisten. Eine "Bereinigungskrise" droht.

Die unerträgliche Leichtigkeit der Nullzinspolitik

Es bedarf nicht allzu viel Phantasie, um sich auszumalen, was ein Preisverfall auf den Aktienmärkten - ausgelöst durch schwindende Gewinnerwartungen - für die Volkswirtschaften bedeuten würde. Es gäbe ein böses Erwachen. Denn nicht nur die Aktienkurse kämen unter Druck, sondern im Grunde alle Güterpreise in der Volkswirtschaft; die gesamte Produktions- und Beschäftigungsstruktur würde auf den Prüfstand gestellt. Für das Kreditsystem wäre das eine äußerst schwere Belastung.

Man muss wohl von einer "unerträglichen Leichtigkeit der Nullzinspolitik" sprechen, wenn man sieht, wie hemmungslos die Zentralbanken die Zinsen auf extreme Niveaus heruntergeschleust haben; und wie widerstandslos und hoffnungsfroh die Öffentlichkeit das hinnimmt. Denn die Kosten der Null- und Negativzinspolitik sind immens. Die Politik der niedrigen Zinsen ist keine "Zauberformel", mit der die Volkswirtschaften sich von den Problemen, die die Null- und Niedrigzinspolitik verursacht hat, befreien könnten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH