Die unerträgliche Leichtigkeit der Nullzinspolitik

01.04.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Unter diesen Bedingungen kann es für eine Bank sogar vorteilhaft sein, Anleihen auch noch mit einer Rendite von minus 0,20 oder minus 0,39 Prozent zu kaufen. Die Verluste sind dann nämlich immer noch geringer, als wenn Überschussreserven bei der EZB gehalten werden. Und weil alle Anleihen preislich mehr oder weniger eng miteinander verbunden sind, führt die zusätzliche Nachfrage nach Staatsanleihen letztlich auch zu einer steigenden Nachfrage nach Unternehmens- und Bankanleihen - und die Renditen fallen.Dieser Effekt wird verstärkt, weil die EZB den Euro-Banken längerfristige Darlehen gewährt hat, die ausgestattet sind mit Zinsen von 0 oder sogar minus 0,4 Prozent pro Jahr. Wenn Banken sich mit einem Null- oder Negativzins finanzieren können, werden sie das Geld natürlich einsetzen, um damit eine Rendite zu erzielen. Die Vergabe von Krediten und/oder der Kauf von Anleihen bietet dazu eine Möglichkeit. Und die steigende Nachfrage nach Anleihen drückt deren Renditen in Richtung Null- und Negativzins herab.

Der Zinsschwund, der sich im Euroraum zeigt, ist geldpolitisch bewusst herbeigeführt. Er hat mit der tatsächlichen Konjunkturlage zunächst einmal wenig oder gar nichts zu tun hat. Die Räte der EZB versuchen, strauchelnde Staaten und Banken vor der Zahlungsunfähigkeit über Wasser zu halten, um dadurch die Euro-Einheitswährung zu bewahren. Und um das zu erreichen, nimmt man die vielen negativen Wirkungen, die mit den unnatürlich niedrigen Zinsen einhergehen, billigend in Kauf.

Die Politik der Niedrig- und Nullzinsen verschafft überdehnten Schuldnern zunächst Erleichterung: Fällige Kredite werden problemlos ersetzt durch neue Kredite, die einen noch niedrigeren Zins tragen, und zudem lassen sich auch noch zusätzliche Kredite aufnehmen. Weder Konsumenten noch Unternehmer begehren gegen die extrem niedrigen Zinsen auf. Und so wird das gesamte Finanzund Wirtschaftssystem zusehends abhängig(er) von der Fortführung der Niedrigund Negativzinspolitik, die die Zentralbank verfolgt.

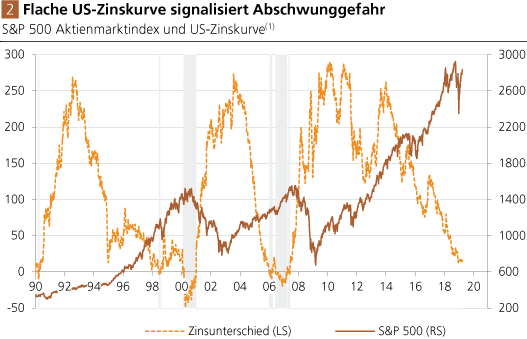

Zur Abflachung der US-Zinskurve

Anleger sorgen sich derzeit um das Signal, dass die US-Zinskurve aussendet. Die Zinskurve bezeichnet das Verhältnis zwischen Lang- und Kurzfristzinsen. Ist der Abstand zwischen Lang- und Kurzfristzins positiv, spricht man von einer steilen Zinskurve, ist er gering, von einer flachen Zinskurve. Liegt der Langfristzins gar unter dem Kurzfristzins, so spricht man von einer inversen Zinskurve. Letzteres deutet sich in den USA an (Abb. 2). In der Vergangenheit war das häufig ein Indiz einer bevorstehenden Rezession. Kündigt sich also eine neue Rezession an?

Quelle: Thomson Financial; Berechnungen DEGUSSA. (1) Zinsunterschied: 10-Jahreszins minus 2-Jahreszins in Basispunkten (100 Basispunkte = 1 Prozentpunkt). Graue Fläche: Langfristzins ist gleich oder geringer als Kurzfristzins.

Nicht nur im Euroraum, sondern auch in den USA sind die Zinsmärkte längst kein untrüglicher Konjunkturindikator mehr. Die US-Zentralbank (Fed) beeinflusst ebenfalls nicht nur die Kurz-, sondern auch die Langfristzinsen direkt - das ist die Folge ihrer Anleihekäufe, mit denen sie auf die Krise 2008/2009 reagiert hat. Die Fed legt die fällig werdenden Anleihebeträge neu an und ist damit zu einem dauerhaften Mitspieler auf den Anleihemärkte geworden.

Und natürlich geht es auch der Fed darum, die Zinsen möglichst niedrig zu halten. Schließlich sind auch in den USA die Schulden sehr hoch (gemessen an der Wirtschaftsleistung), und auch hier wird die Kreditpyramide nur dann nicht in sich zusammensacken, wenn die Kreditkosten niedrig bleiben. Die Kapitalmärkte scheinen die Zinsagenda der Fed zu kennen. Und angesichts der Marktmacht der Fed spekulieren Investoren und Händler nicht gegen die Fed. Will die Fed die Zinsen auf einem niedrigen Niveau sehen, werden die Zinsen sich gewissermaßen von ganz allein dort einpendeln. Man sollte daher die Konjunkturerwartungen nicht einfach von der Zinshöhe oder der Zinskurve ableiten.

Wo die Gefahr lauert

Die Gefahr lauert woanders: In den letzten Jahren hat die Niedrigzinspolitik dazu beigetragen, die Preise auf den Vermögensmärkten - man denke an die Aktien- und Häusermärkte - in die Höhe zu treiben. Das hat die Vermögenswerte in den Bilanzen von Unternehmen und Konsumenten vergrößert und deren buchhalterisches Eigenkapital vermehrt. Das wiederum hat verstärkt kreditfinanzierte Investitionen und Ausgaben ermutigt. Es ist absehbar, dass ein plötzlicher Rückgang der Vermögenspreise für die Volkswirtschaften äußerst schmerzlich wäre. Doch kann die Niedrigzinspolitik die Vermögenspreise dauerhaft hoch halten?