Warum die Geld-Menge für den Anleger wichtig ist

25.05.2019 | Prof. Dr. Thorsten Polleit

Wenn Sie ihren Investitionserfolg beurteilen wollen, sollten Sie das Geldmengenwachstum im Blick haben.

Wenn Sie ihren Investitionserfolg beurteilen wollen, sollten Sie das Geldmengenwachstum im Blick haben.Wer Geld investiert, will erfolgreich sein. Wann aber ist man erfolgreich? Eine einfache Frage, die aber, wenn man genauer über sie nachdenkt, gar nicht so leicht zu beantworten ist. Fangen wir mit dem Mindestziel "Kapitalerhalt" an. Es gibt Anleger die sind zufrieden, wenn Sie ihr einmal angesammeltes Spar- beziehungsweise Anlagevermögen bewahren: Wenn, vereinfacht gesprochen, von 100 Euro, die man heute hat, in zehn Jahren noch 100 Euro da sind.

Wer so denkt unterliegt allerdings einer "Geldillusion": Er unterscheidet nicht zwischen nominalem und realem Vermögen. Das aber ist wichtig. Denn ob Euro, US-Dollar, japanische Yen oder Schweizer Franken: Sie alle sind inflationäre Währungen, sie verlieren ihre Kaufkraft im Zeitablauf. Der Grund: Die Zentralbanken bringen immer mehr Geld in Umlauf. Das lässt die Güterpreise steigen, und steigende Güterpreise setzen die Kaufkraft des Geldes herab. 100 Euro heute und 100 Euro in zehn Jahren werden nicht das gleiche sein!

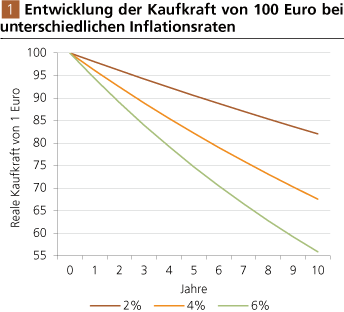

Quelle: Berechnungen Degussa.

Hierzu ein Beispiel: Bei einer Inflation von 2 Prozent pro Jahr ist die Kaufkraft von 100 Euro nach zehn Jahren auf 82 Euro gefallen - ein Verlust von 18 Prozent. Bei einer Inflation von 4 Prozent pro Jahr beträgt der Kaufkraftverlust bereits mehr als 32 Prozent, und bei 6 Prozent Inflation pro Jahr steigt der Verlust auf mehr als 44 Prozent. Ob man einen Kapitalerhalt erzielt hat oder nicht, lässt sich folglich nur unter Berücksichtigung der Geld-entwertung feststellen.

Womit wir sogleich bei der nächsten Frage sind: Was ist die "richtige" Inflation? Um es kurz zu machen: Die Inflation der Konsumgüterpreise, die von den statistischen Ämtern veröffentlicht wird, greift zu kurz. Sie berücksichtigt nur einen Teil der Güterpreise. Viele Güterpreise - zum Beispiel die Preise für Aktien, Häuser und Immobilien - werden nicht oder nicht sachgerecht berücksichtigt.

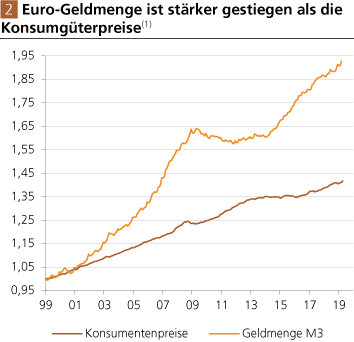

Quelle: Thomson Financial; Berechnungen Degussa. (1) Serien sind indexiert (Januar 1999 = 1).

Der Anleger sollte sich am Wachstum der Geldmenge orientieren (am besten an der Wachstumsrate eines "breit definierten Geldmengenaggregates"). Die Geldmengenausweitung fängt nämlich in der Regel drei wichtige Entwicklungen ein: die Steigerung der Güterpreise, das Wirtschaftswachstum und den Zuwachs der Kontoguthaben in der Volkswirtschaft. Wer mit seiner Kapitalanlage eine Rendite verdient, die der Wachstumsrate der Geldmenge entspricht, der wird tendenziell die Kaufkraft seines Vermögens erhalten können.

Ein Zahlenbeispiel dazu: Anleger, die in der Zeit Januar 1999 bis April 2019 eine durchschnittliche Rendite von 1,7 Prozent pro Jahr erzielt haben - das entsprach der offiziellen Inflation der Konsumgüterpreise im Euroraum -, haben ihre Vermögensposition nicht erhalten. Sie sind vielmehr vermögenstechnisch zurückgefallen, weil die Geldmenge durchschnittlich um 5,1 Prozent pro Jahr gestiegen ist. Das Gesagte lässt sich auf die "Faustformel" bringen: Um Ihre Vermögensposition zumindest zu erhalten, sollten Sie im Zeitablauf Rendite erzielen, die der Wachstumsrate der Geldmenge entspricht.

Gehen wir einen Schritt weiter. Es gibt Anleger, die fürchten einen "Kollaps" des Wirtschafts- und Finanzsystems. Dafür gibt es gute Gründe. Schließlich findet man weltweit ein ungedecktes Geldsystem vor. Die Zentralbanken vermehren die Geldmenge fortwährend durch Bankkredite, denen keine "echte Ersparnis" gegenübersteht. Das sorgt notwendigerweise für Fehlallokationen, die in schweren Finanz- und Wirtschaftskrisen enden. Das Problem für die Anleger ist nun aber: Wann kommt die Krise?