Die Entwertung des Euro: Geldsozialismus à la EZB

05.08.2019 | Prof. Dr. Thorsten Polleit

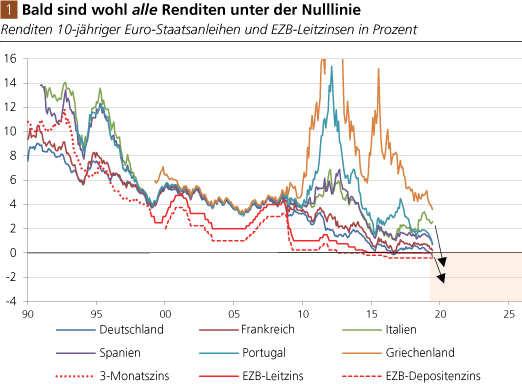

- Die Zinsen im Euroraum fallen weiter - und sehr wahrscheinlich sind bald alle Renditen der Euro-Staatsanleihen auf oder unter der Nulllinie. Das ist nicht nur für die Sparer ein Albtraum.

- Die Negativzinspolitik bereitet auch den Boden für immer mehr Planwirtschaft im Euroraum, und das stellt eine ernste und immer noch unterschätzte Bedrohung für den künftigen Wohlstand dar.

Wer gehofft hat, es könnte nicht schlimmer kommen mit der Geldpolitik der Europäischen Zentralbanken (EZB), der sieht sich getäuscht. Der Rat der Europäi-schen Zentralbank (EZB) hat auf seiner letzten Sitzung am 25. Juli 2019 die Leitzinsen zwar unverändert gehalten: Der Hauptrefinanzierungszins wurde bei 0,0%, der Einlagenzins bei -0,40% belassen. Doch gleichzeitig hat EZB-Präsident Mario Draghi den Boden bereitet, um die Zinsen in den kommenden Monaten noch weiter abzusenken. Was ist der Grund?

Aus Sicht des EZB-Rates fällt die Inflation im Euroraum zu niedrig aus, und die Wirtschaft sei zu schwach, und zudem stiegen die Abwärtsrisiken. Mit diesen Worten wurde den Märkten de facto signalisiert, dass sie mit einer baldigen ersten Leitzinssenkung rechnen können. Aus unserer Sicht ist es sehr wahrscheinlich, dass der Einlagenzins auf der nächsten EZB-Sitzung im September um 0,2 Prozentpunkte auf -0,60% abgesenkt wird; und auch der Hauptrefinanzierungszins könnte dann um 0,2 Prozentpunkte auf -0,20% herabgesetzt werden.

Quelle: Thomson Financial; Graphik Degussa.

Doch auch das wird wohl noch nicht das Ende des "Zinsmartyriums" im Euroraum markieren. Die Wahrscheinlichkeit ist groß, so denken wir, dass die Euro-Marktzinsen noch weiter absinken. Konkret gesprochen: Es ist zu befürchten, dass nahezu alle Renditen für Euro-Staatsanleihen auf beziehungsweise unter die Nulllinie gedrückt werden (siehe Abb. 1). Um die (Hinter-)Gründe und Folgen eines solchen Szenarios zu beleuchten, sollen die Ausführungen in diesem Artikel dienen.

Mythos Preisstabilität

Die EZB liebäugelt mit einer für die Geldhalter überaus nachteiligen Veränderung in der Geldpolitik: Sie erwägt das Inflationsziel heraufzusetzen. Um die Tragweite dieses Schrittes besser zu verstehen, sollte man zunächst mit einer falschen Idee aufräumen. Die EZB verspricht, für Preisstabilität einzutreten. Darunter versteht sie, dass die Güterpreise pro Jahr um weniger als 2 Prozent zulegen sollen.

Das aber ist alles andere als das, was man unter stabilen Preisen versteht! Wenn die Güterpreise pro Jahr um 2 Prozent zulegen, ist die Kaufkraft des Euro nach zehn Jahren um 18 Prozent gefallen, nach 20 Jahren um knapp 33 Prozent! Hinter dem Versprechen der Preisstabilität verbirgt sich in Wahrheit eine Inflationspolitik! Die Preisstabilität der EZB ist ein Mythos, ein falsches Versprechen!

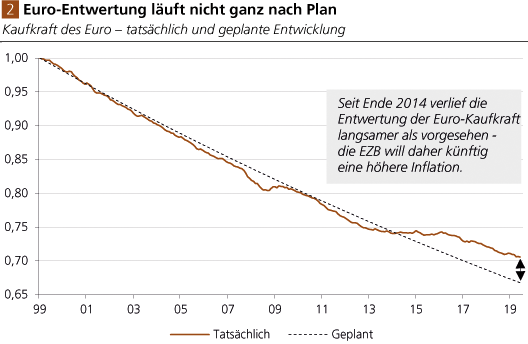

In den letzten Jahren ist die Inflation der Konsumgüterpreise hinter der 2-Prozentmarke zurückgeblieben (siehe Abb. 2). Das hat die EZB (und die sie unterstützenden Mainstream-Ökonomen) veranlasst zu sagen, die Inflation ist zu niedrig, und dagegen müsse man vorgehen. Nun kann man durchaus argumentieren: Wenn alle Marktakteure sich darauf eingestellt haben, dass die Inflation in den nächsten, sagen wir, 5 Jahren bei 2 Prozent pro Jahr liegt, sie aber tatsächlich nur 1 Prozent beträgt, dann stellen sich unweigerlich Umverteilungswirkungen ein. In diesem Fall (in dem die Inflation geringer ausfällt als erwartet) gewinnt der Kreditgeber auf Kosten der Kreditnehmer.

Quelle: Thomson Financial; Berechnungen Degussa. Die Linien zeigen die Kaufkraft des Euro. Die Kaufkraft des Euro ist die Anzahl der Konsumgüter, die sich mit einem Euro kaufen lassen. Beispiel: Im Januar 1999 bekam man 1 Konsumgut für einen Euro, im Juni 2019 nur noch 0,70 Konsumgüter.