Die Entwertung des Euro: Geldsozialismus à la EZB

05.08.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

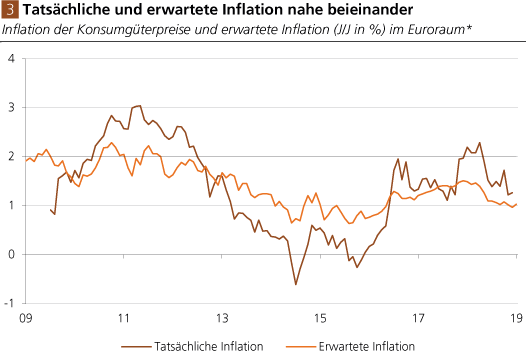

Doch eine solche Umverteilungswirkung dürfte im Euroraum in den letzten Jahren gar nicht aufgetreten sein. Denn die Inflationserwartungen (gemessen an den im Markt gehandelten Inflationsprämien) lagen im Durchschnitt der letzten 5 Jahre bei 1,11 Prozent - und damit ganz nahe am Durchschnitt der tatsächlichen Inflation der Konsumgüterpreise von 1,08 Prozent (siehe Abb. 3). Mit anderen Worten: Weder Kreditgeber noch Kreditnehmer dürften sich nicht beklagen, dass ihre Inflationserwartungen, die sie ihren Verträgen zugrunde gelegt haben, sich nicht bestätigt hätten!

Quelle: Thomson Financial; Graphik Degussa. * Die erwartete Inflation wird durch "Inflation-Swaps" repräsentiert. Letztere messen die erwartete Inflation der Euro-Konsumgüterpreise in fünf Jahren für die dann kommenden fünf Jahre.

Die Umverteilungswirkung hat sich vielmehr in einer anderen Form gezeigt: in steigenden Preise für Bestandsgüter - wie Aktien, Häuser und Grundstücken -, die nicht oder nur unzureichend in der Statistik der Konsumgüterpreise erfasst werden. Zudem hat sich die Umverteilung auch in Form der Geldmengenausweitung offenbart: Seit Anfang 1999 bis Juni 2019 ist zum Beispiel die Geldmenge M3 um jahresdurchschnittlich 5,2 Prozent angestiegen! Wenn Ihr Konto, liebe Leserin, lieber Leser, jedes Jahr nicht um diesen Prozentsatz angestiegen ist, können Sie sicher sein, dass sich andere (vielleicht Ihre Nachbarn) um einen umso größeren Zuwachs ihrer Kontoguthaben erfreuen konnten.

Mehr Inflation

Um die Inflation zu erhöhen, soll zunächst die Definition der Preisstabilität geändert werden: Preisstabilität soll fortan eine "Preissteigerungen von 2 Prozent" bedeuten - und nicht mehr wie bisher "nahe, aber unter 2 Prozent". Auch wenn die Veränderung gering erscheinen mag: Sie kommt einer Erhöhung der Inflation gleich. Hinzu kommt, dass die EZB künftig Phasen, in denen die Inflation geringer ausfällt als gewünscht, durch Phasen ausgleichen will, in denen die Inflation entsprechend höher ausfällt - um auf diese Weise sicherzustellen, dass die Preise langfristig um 2 Prozent pro Jahr ansteigen.

Der Teufel liegt wie so häufig auch hier im Detail. Über welchen Zeitraum soll eine zu niedrige Inflation wieder aufgeholt werden? Über ein, zwei oder drei Jahre oder erst über fünf oder mehr Jahre? Das ist für den Anleger wichtig. Als Faustregel gilt: Je schneller die zu geringe Inflation der Vorjahre aufgeholt werden soll, desto höher wird die Inflation in den folgenden Jahren ausfallen. Was aber bedeutet das für die Marktzinsen? Werden sie schwankungsanfälliger? Diese Frage ist recht einfach zu beantworten: Die EZB wird die Marktzinsen mehr denn je kontrollieren (müssen).

Die EZB kann die Kurz- und Langfristigen Zinsen im Grunde perfekt kontrollieren. Sie kann die Nominalzinsen jederzeit auf dem gewünschten Niveau halten. Und das praktiziert sie bereits seit Jahren. Dadurch kann sie auch den Realzins in den Negativbereich befördern, wenn sie die Inflation in die Höhe treibt. Die übliche Marktreaktion, dass steigende Inflation die Marktzinsen steigen lässt, kann dabei verhindert werden. Indem die EZB die Marktzinsen auf oder gar unter die Nulllinie drückt, sorgt sie für einen negativen Realzins und entwertet so mehr oder weniger geräuschlos die Kaufkraft des Euro und der in Euro ausgewiesenen Zahlungsversprechen.

Höhere Geldmenge

Nehmen wir an, die Inflation betrug 1 Prozent in Jahr 1 und lag damit um 1-Prozentpunkt unter der anvisierten Inflation. In Jahr 2 soll die Inflation daher 3 Prozent betragen - damit sie im Durchschnitt der beiden Jahre bei 2 Prozent liegt (also (1 + 3) / 2). Wie aber soll das gelingen? In letzter Konsequenz ist Inflation immer und überall ein monetäres Phänomen (das ist das bekannte Diktum des US-Ökonomen Milton Friedman (1912-2006)). Daher wird die EZB die Geldmenge vorrübergehend stärker ausweiten müssen, um eine höhere Inflation erreichen zu können. Bei diesem Vorhaben ergeben sich jedoch viele Probleme:

(1) Die Beziehung zwischen Geldmengenwachstum und Inflation ist nicht genau bekannt: Man weiß nicht, um wieviel Prozent die Geldmenge steigen muss, damit die Inflation im nächsten Jahr, sagen wir, 3 Prozent beträgt. Die Inflation lässt sich nicht so ohne Weiteres zielgerecht und exakt steuern, schon gar nicht von einem Jahr zum anderen.

(2) Zudem wirkt eine Geldmengenausweitung in der Regel mit einer Zeitverzögerung auf die Güterpreise. Daher kann es dazu kommen, dass, wenn die Geldmenge heute ausgeweitet wird, die Güterpreise erst zu einem Zeitpunkt ansteigen, zu dem sie gar nicht mehr zusätzlich ansteigen sollen - und der Preiseffekt der Geldmengenausweitung zur "Unzeit" eintritt.

(3) Eine Geldmengenerhöhung ist nicht neutral, sondern beeinflusst Konsum und Investitionen. Der Versuch, die Inflation nach Plan mit einer Geldmengenausweitung zu steuern, führt daher unweigerlich zu ungewünschten Konjunkturschwankungen und mitunter auch zu Finanz- und Wirtschaftskrisen.

Vor allem aber stellt sich die Frage: Wie soll die Geldmenge ausgeweitet werden? Entweder müssen die Banken noch mehr Kredite vergeben, durch die neues Geld geschaffen und in Umlauf gebracht wird. Was aber, wenn die Kreditnachfrage nicht ausreicht, um das Geldmengenwachstum zu erhöhen? Die EZB kann daraufhin die Zinsen weiter absenken. Wenn aber auch das nicht ausreicht, das Geldmengenwachstum zu erhöhen, kann die EZB Wertpapiere kaufen, und zwar vorzugsweise von Nichtbanken (das heißt privaten Sparern, Investmentgesellschaften und Versicherungen). Auf diese Weise wird den Verkäufern der Papiere der Kaufbetrag auf ihr Konto gutgeschrieben.