Was uns der Goldpreis über die Krisengefahren des Geldsystems sagt

20.12.2019 | Prof. Dr. Thorsten Polleit

Auch wenn der weltweite Konjunkturaufschwung weiter geht und die Börsenkurse haussieren: Die Systemrisiken nehmen weiter zu. Darauf hat der Goldpreis in den letzten zwei Dekaden bereits verlässlich reagiert. Für Anleger gibt es gute Gründe, weiterhin auf Gold zu setzen: Das "Goldgeld" ist und bleibt eine einzigartige Versicherung.

Auch wenn der weltweite Konjunkturaufschwung weiter geht und die Börsenkurse haussieren: Die Systemrisiken nehmen weiter zu. Darauf hat der Goldpreis in den letzten zwei Dekaden bereits verlässlich reagiert. Für Anleger gibt es gute Gründe, weiterhin auf Gold zu setzen: Das "Goldgeld" ist und bleibt eine einzigartige Versicherung."Je planmäßiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall treffen." - Friedrich Dürrenmatt

Geheimnis des Aufschwungs

Dass etwas nicht stimmt im internationalen Kredit- und Geldsystem, bedarf vermutlich keiner ausführlichen Erklärung mehr. Ob US-Dollar, Euro, japanischer Yen oder chinesischer Renminbi: Sie alle sind ungedecktes Geld, das die Zentralbanken in enger Kooperation mit den Geschäftsbanken "aus dem Nichts" schaffen und in Umlauf bringen. Das ist nicht nur inflationär - weil es die Güterpreise im Zeitablauf steigen und folglich die Kaufkraft des Geldes schwinden lässt. Es sorgt vor allem auch für schwere Störungen im Finanz- und Wirtschaftssystem.

Das Geldschaffen "aus dem Nichts", für das die Kreditvergabe der Zentral- und Geschäftsbanken sorgt, führt eine künstliche Absenkung des Marktzinses herbei. Das treibt anfänglich zwar die Konjunkturen an, setzt einen "Boom" in Gang. Aber der steht auf tönernen Füßen. Denn es kommt zu Überkonsum und Fehlinvestitionen, die sich früher oder später in krisenhaften Erschütterungen bereinigen müssen - und das geschieht meist dann, wenn die Marktzinsen wieder stei-gen und die wirtschaftliche Scheinblüte als große Täuschung entzaubern.

Doch kann diese Erklärung heute noch überzeugen? Der weltweite Aufschwung, den die Zentralbanken vor allem mit einer extremen Niedrigzinspolitik angestoßen haben, geht schließlich bereits in sein zehntes Jahr! Und immer noch geben die Konjunkturdaten keinen unmittelbaren Hinweis, dass der Boom bald in einen Abschwung ("Bust") umzuschlagen droht und die nächste Krise vor der Tür steht. Dass der Boom lange läuft, viel länger, als viele meinen, kann verschiedene Gründe haben; es heißt keinesfalls, dass die "Boom-Bust"-Theorie falsch ist.

Beispielsweise können Produktivitätsgewinne die Schuldentragfähigkeit der Volkswirtschaften erhöhen, und dadurch kann der Boom in die Verlängerung gehen. Oder aber - und das ist derzeit ein ganz entscheidender Grund - die Zentralbanken kontrollieren die Zinsmärkte und legen dadurch die Korrekturkräfte lahm, die den Boom zu Fall bringen können. Mit den extremen Niedrigzinspolitik erreichen die Geldbehörden derzeit genau das: Indem sie Schuldpapiere kaufen, beeinflussen sie deren Kurse und damit auch deren Renditen direkt und unmittelbar. Und verhindern die Zentralbanken, dass die Marktzinsen steigen, kann auch der Boom weitergehen.

Zur Signalfunktion des Goldpreises

Unter dieser Geldpolitik bauen sich unweigerlich Ungleichgewichte auf - Überkonsum und Fehlinvestitionen sowie auch eine übermäßige Verschuldung. Für die Vermutung, dass der Goldpreis ein Indikator für all diese wachsende Ungleichgewichte ist - und damit letztlich auch ein Schutz vor den Negativfolgen dieser Ungleichgewichte ist -, gibt es gute Gründe. Der Rest dieses Artikels soll dazu dienen, die "Signalfunktion" des Goldpreises zu illustrieren. Es soll aufgezeigt werden, dass

(1) die US-Zentralbank (stellvertretend für viele andere Zentralbanken) den Leitzins in den letzten Jahren besonders stark verzerrt hat; und dass

(2) der Goldpreis auf die dadurch entstehenden Ungleichgewichte, die auf eine krisenhafte Bereinigungen drängen, verlässlich reagiert (hat).

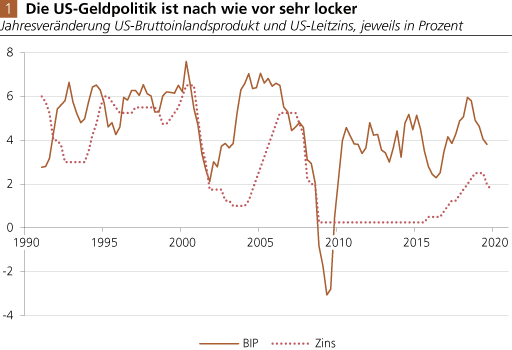

Um das zu erklären, blicken wir auf Abb. 1. Sie zeigt den US-Leitzins und die Jahreswachstumsrate des US-amerikanischen Bruttoinlandsproduktes (BIP), jeweils in Prozent. Die BIP-Wachstumsrate und der Leitzins lagen von Anfang der 1990er Jahre bis etwa 2001 recht eng beieinander. Der Grund: Die US-Zentralbank setzte ihren Leitzins mehr oder weniger in Abhängigkeit des Wirtschaftswachstums. Genauer: Der Leitzins sollte in Übereinstimmung mit der Rate der Wirtschaftsexpansion gebracht werden.

Quelle: Thomson Financial; Berechnungen Degussa.