Boom. Crash. Jetzt Bust? Oder doch zurück zu Boom?

13.03.2020 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Irgendwann gerät jedoch das System an seine Grenzen: Und zwar wenn die Verschuldung zu erdrückend geworden ist; oder wenn die Banken zu wenig Eigenkapital haben, um neue Kredite zu vergeben; oder wenn produktive Neuerungen ausbleiben, die die Schuldentragfähigkeit des Schuldgeldsystems verbessern. Dann kann es (durch "externe Auslöser") zum Kollaps des ungedeckten Papiergeldsystems kommen. Allerdings ist hier zu beachten, dass die Zentralbank als Monopolist der Geldproduktion eine gewaltige Macht hat, und dass sie über viele Wege und Tricks einen Kollaps abwehren und in die Zukunft verschieben kann, der sich andernfalls, ohne ihre Eingriffe, notwendigerweise einstellen würde. Die monetäre Konjunkturtheorie der ÖS kann zwar die Probleme, die es heute weltweit in der Kredit- und Geldarchitektur gibt, überzeugend erklären. Sie kann aber nichts darüber aussagen, wann genau das System am Ende angelangt ist. Das hängt vielmehr ab von den "konkreten Bedingungen" - also ob beispielsweise die Menschen dem System weiter vertrauen oder nicht.

Der Ölpreisverfall hat vor allem Rückwirkungen auf die USA, den derzeit weltweit größten Rohölproduzenten. Er trifft viele US-Firmen hart: Bei Ölpreisen von unter 50 US-Dollar pro Barrel haben viele von ihnen Schwierigkeiten, in der Gewinnzone zu bleiben und ihren Schulden zu bedienen.

Die Aussicht, das viele Ölfirmen ihre Rechnungen nicht mehr bezahlen können, dass Zahlungsausfälle drohen, hat die Kreditmärkte aufgeschreckt: Kredite in Höhe von etwa 112 Mrd. US-Dollar stehen auf dem Prüfstand, und die Aktienkurse der Ölproduzenten (vor allem der "Shale Oil Drillers") verfallen. Diese Entwicklung trifft die USA auch geopolitisch: Seit November 2019 sind sie Netto-Exporteure von Rohöl und damit unabhängig von Ölimporten - ein Status, der nun zu kippen droht.

(3) Kreditmärkte sind unter Druck

Die Verlangsamung der Weltkonjunktur beschwört eine Verschlechterung der Kreditqualitäten herauf: Geht die Nachfrage zurück, nehmen auch Umsatz und Gewinne der Unternehmen ab. Das wiederum erschwert es ihnen, ihre Zins- und Tilgungszahlungen zu leisten oder, wenn die Kredite fällig werden, an neue Kredite zu günstigen Konditionen zu gelangen. Wenn Unternehmen daraufhin Kosten senken und Arbeitskräfte freisetzen, geraten auch verschuldete Privathaushalte in Bedrängnis: Auch ihnen fehlt dann das Einkommen, um ihre Kredite bedienen zu können. Die Reaktion der Kreditgeber lässt nicht lange auf sich warten: Banken werden bei der Darlehnsvergabe zurückhaltender, treten auf die "Kreditbremse".

Der Zufluß von neuem Kredit schwächt sich ab. Die Güternachfrage geht zurück. Ein "Abwärtsstrudel" setzt ein: weniger Kreditangebot, weniger Nachfrage; weniger Nachfrage, mehr Kreditausfälle; mehr Kreditausfälle, noch weniger Kreditangebot; und so weiter. Die Schuldenwirtschaft droht zu kollabieren; der kreditfinanzierte "Boom" schlägt in einen Abschwung, einen "Bust", um.

Genau das scheint aktuell der eigentliche Krisenherd zu sein: Die Sorge, dass das weltweite ungedeckte Papiergeldsystem, das auf Kredit aufgebaut ist, ins Wanken geraten oder gar umstürzen könnte. Wie es weitergeht, hängt in entscheidendem Maße von zwei Faktoren ab: den Zentralbankpolitiken und vor allem auch dem Vertrauen der Marktakteure in die Wirksamkeit der Zentralbankpolitiken.

(4) Zentralbanken spielen Feuerwehr

Die Zentralbanken sind der Monopolproduzent des Geldes. Sie können im Grunde jederzeit jede politisch gewünschte Geldmenge in Umlauf bringen - und damit Zahlungsausfälle auf breiter Front abwehren, wenn das politisch gewünscht ist. Es ist sehr wahrscheinlich, dass die großen Zentralbanken der Welt ihre seit Jahren verfolgte Geldpolitik nicht nur fortführen, sondern nun auch noch weiter verschärfen werden: die Zinsen weiter absenken - und zwar nicht nur die Zinsen für Staats- und Bankanleihen, sondern auch die Zinsen für Unternehmens- und Konsumkredite.

Das wird vor allem auch ein Ausweiten der Anleihekäufe erfordern. Eine weitere Maßnahme ist die Ausweitung der Staatsdefizite, die die Zentralbanken mit der Ausgabe von neuem, "aus dem Nichts" geschaffenem Geld finanzieren. Mit dem Ausgeben von neuem Geld kann nicht nur die Nachfrage gestützt werden, es kann damit auch Zahlungsausfällen vorgebeugt werden.

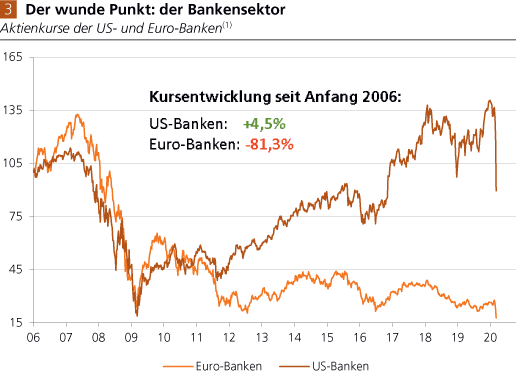

(5) Der wunde Punkt: Die Banken

Der wunde Punkt des Systems sind zweifelsohne die Banken. Mit ihnen steht und fällt das Kredit- und Geldangebot in den Volkswirtschaften und damit letztlich auch die Konjunktur. Die Zentralbanken können die Banken zwar problemlos liquide halten, indem sie ihnen unbegrenzte Geldspritzen zur Verfügung stellen. Bei einer drohenden Insolvenz der Banken - die daher rühren kann, dass die Darlehensnehmer nicht mehr zurückzahlen - wird es jedoch heikel: Die Zentralbank muss entweder die Problemkredite der Banken aufkaufen (und zwar vor Abschreibungen), oder die Verluste, die durch Kreditausfälle in den Bankbilanzen entstehen, müssen durch Einschuss von neuem Eigenkapital aufgefangen werden.

Quelle: Refinitiv; Berechnungen Degussa. (1) Serien sind indexiert (Jan. 06 = 100).

Wenn aber die privaten Investoren kein neues Eigenkapital einschießen wollen, müssen die Staaten (die Steuerzahler) einspringen. Etwa indem die Staaten neue Anleihen ausgeben, die von der Zentralbank gekauft werden: Die Zentralbank überweist dann dem Finanzminister neues Geld, das als neues Eigenkapital in die Banken eingezahlt wird; möglicherweise müssen Banken zur Eigenkapitalaufstockung gezwungen werden.

Es kommt hier zu einer mitunter starken Kapitalverwässerung der Alteigentümer, und die Staaten werden quasi zu neuen (Mit- )Eigentümern der Banken. Die Banken- beziehungsweise "Systemrettung" läuft also auf eine Verstaatlichung der Banken hinaus. (Die Banken könnten nachfolgend wieder privatisiert werden, den Staaten winken neue Einnahmen.)