Was zählt ist die Liquidität des physischen Goldes

01.02.2021 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Für viele Anleger dient Gold als Absicherung für ihre Portfoliorisiken. Derartige Absicherungsstrategien werden meist über die liquiden, standardisierten Futures- und Optionsmärkte abgebildet. Zudem greifen auch die Anbieter von Gold-Zertifikaten (die es in den verschiedensten Ausgestaltungen gibt) auf die Gold-Futures-Märkte zurück. Wenn Gold-Exchange-Traded-Funds (ETFs) "gehebelt" sind, dann nehmen Kredite auf oder gehen Positionen in den Gold-Futures ein. Auch viele Anbieter von Gold-Exchange-Traded-Commodities (ETCs) sind in den Derivativmärkten aktiv, vor allem in den Gold-Futures-Märkten, wenn sie das Geld der Anleger anlegen.²(2) Ein beträchtlicher Anteil der Gold-OTC- und -Börsenumsätze entfällt nicht auf Kassageschäfte (Transaktionen, die spätestens zwei Handelstage nach Geschäftsabschluss von beiden Vertragsparteien Zug um Zug durch Zahlung (Kauf) und Lieferung (Verkauf) zu erfüllen sind), sondern auch auf standardisierte und nicht-standardisierte Termingeschäfte (Geschäfte, bei denen sich die Vertragsparteien verpflichten, die Erfüllung (Zahlung und Lieferung) über mehr als zwei Handelstage hinaus auf einen künftigen Zeitpunkt zu verschieben). OTC-Termingeschäfte beeinhalten vermutlich auch einen erheblichen Anteil rein spekulativer Transaktionen - die also nur von Marktpreiserwartungen getrieben werden.

(3) Last but not least: Zu berücksichtigen ist, dass der weltweite Goldmarkt vermutlich noch größer ist, als es in den voranstehenden Zahlen zum Ausdruck kommt. Denn in ihnen sind nicht enthalten die Umsätze im Markt für Goldschmuck, -Münzen und -Barren. Gerade in den Ländern wie China, Indien, Türkei etc. dürften die Umsätze im physischen Goldmarkt ganz beträchtlich sein - nicht zuletzt auch aufgrund der Verwendung von Gold als Beleihungspfand in Kredittransaktionen.

Zusammenfassend lässt sich an dieser Stelle sagen: (1) Das Handelsvolumen im Markt für Gold ist - sowohl als absoluter Betrag als auch in Relation zum gesamten Goldbestand gesehen - sehr groß. (2) Der Anteil des "Papiergoldmarktes" am gesamten Goldhandelsvolumen ist ganz beträchtlich; schätzungsweise mindestens 40 Prozent des Handelsvolumens fällt auf "Papiergold", also Futures, Optionen und Exchange Traded Products.³

Die ultimative Liquidität des Goldes

Die Liquidität, verstanden als die Möglichkeit, ein Gut jederzeit problemlos kaufen und verkaufen zu können, bestimmt sich im Tausch gegenüber den offiziellen Währungen, also US-Dollar, Euro und Co; sie dienen als allgemein akzeptiertes Tauschmittel, sind das liquideste Mittel. In Krisenphasen verändert sich häufig die Liquiditätssituation in den Märkten, und das hat Auswirkungen auf die Preisbewegungen von Aktien, Anleihen und Edelmetallen sowie auch auf die Tauschrelationen zwischen den Währungen selber. Allerdings ist Krise nicht gleich Krise. Betrachten wir dazu zwei Episoden.

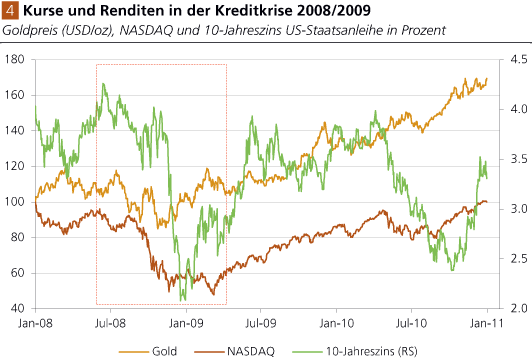

Die erste Episode ist die Finanz- und Wirtschaftskrise 2008/2009. Wie Abb. 3 zu entnehmen ist, fielen ab Sommer 2008 die Aktienkurse drastisch; bis März 2009 betrugen die Verluste etwa 52 Prozent. Auch der Goldpreis ging in die Knie, in der Spitze gab der Preis um knapp 30 Prozent nach. Die Renditen der 10-jährigen US-Staatsanleihen fielen von 4,3 Prozent auf 2,1 Prozent. Es handelte sich um eine Kreditkrise: Die Investoren hatten Sorge, dass die Schuldner nicht mehr in der Lage seien, ihren Schuldendienst zu leisten. Risikobehaftete Papiere wurden verkauft, eine "Flucht" in die offiziellen Währungen setzte ein.

Quelle: World Gold Council. Die Zeitreihen für den Goldpreis und den NASDAQ sind indexiert (1. Jan. 08 = 100).

Die Verkaufswelle ging also nicht spurlos am Goldpreis vorbei. In der Stunde der Panik zogen es die Investoren ganz offensichtlich vor, offizielle Währungen, allen voran den US-Dollar, zu halten anstelle von Gold. Allerdings war der Preisrückgang des Goldes weitaus weniger ausgeprägt als bei den Aktien. Das deutet an, dass das Gold aus Sicht der Investoren kein Zahlungsausfall- beziehungsweise Pleiterisiko trägt. Im Zuge der inflationären Geldpolitik, mit der die Kreditkrise "bekämpft" wurde, stiegen dann Goldpreis, Aktienkurse und Zinsen wieder an.

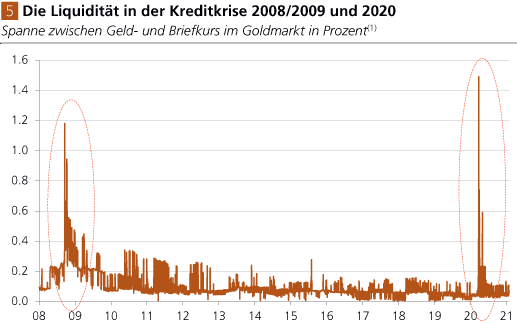

Wie hatte sich die Liquidität im Goldmarkt entwickelt? Abb. 4 zeigt die Spanne zwischen Kauf- und Verkaufspreis des Goldes als ein Maß für die tagtägliche Liquiditätssituation. Wie zu erkennen ist, stieg die Spanne ab Sommer 2008 sehr stark an - ein Zeichen, dass die Liquidität im Goldmarkt, wie auch in allen anderen Finanzmarktsegmenten, stark abnahm; man flüchtete in der Panik in das ungedeckte Papiergeld, nicht in das Gold. Im Oktober/November 2008 ging die Spanne jedoch schon wieder merklich zurück - und normalisierte sich im Zuge des fortgesetzten "Gold-Bull-Marktes".

Quelle: Refinitiv; Berechnungen Degussa. Tagesdaten. (1) Ermittelt als Kaufpreis abzüglich Verkaufspreis, ausgedrückt in Prozent des Verkaufspreises.