Da kommen Emotionen auf: Bipolarer Dollar vs. Vernünftiges Edelmetall

07.02.2022 | Matt Piepenburg

- Seite 3 -

Märkte im Jahr 2022 Da kommen Emotionen aufSeit Monaten warne ich, dass Zinssteigerungen nicht wirklich spaßig sind. Weder für die ansonsten ignorierte Realwirtschaft noch für die bankrotte Mittelklasse und auch nicht für die schuldengesättigten Risikoanlagemärkte; und die werden dann naja emotional reagieren.

Gold steigt natürlich, sobald Emotionen (Ängste) aufkommen.

Gesetzt den Fall, die Fed lässt dem strengen Gerede strenge Politik folgen, so wären in nächster Zeit kurzzeitige Verwerfungen in so gut wie allen Bereichen zu erwarten, mit Ausnahme des bipolaren Dollars und der Finanzwerte. Man denke aber weiter. Hier sind viele Kräfte im Spiel.

Ein weiterer Fed-Schwenk, zurück auf gemäßigt?

Steigende Zinsen werden auch Aktien, Edelmetalle, Rohstoffe und BTC treffen, allerdings sind für 2022 Kehrtwenden (ein Umschwenken) von moderat zu streng und dann wieder zurück zu moderat sehr gut möglich. Wir können nur abwarten und beobachten, was passiert.

Folge dem Geld - und den Sektoren

In der Zwischenzeit ist die oben erläuterte Sektorrotation mit ihrer Abkehr von Wachstums- und Technologieaktien auf längere Sicht ein gutes Zeichen für Gold und andere unterbewertete Assets, und dorthin blickt das geduldige Geld immer. Sollte sich hingegen keine Fed-Umkehr zum Moderaten abzeichnen, werden Aktien und Anleihen weiter fallen. Dann wird es wirklich sehr emotional, und das ist letztlich gut für Gold - auch wenn steigende Zinsen es nicht wären.

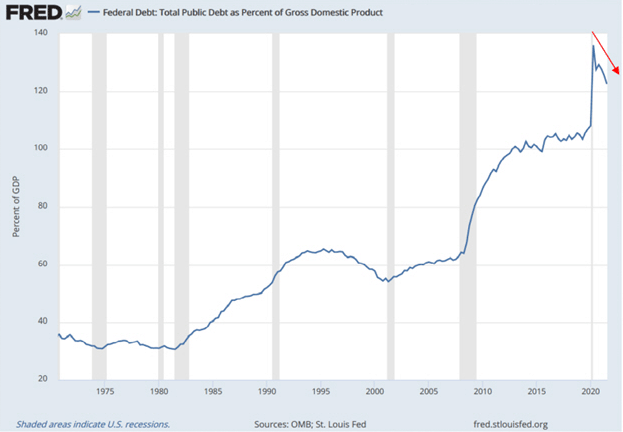

Übrigens werden die steigenden Zinsen real (also inflationsbereinigt) negativ bleiben, und der hartnäckige, geduldige und unvermeidliche Goldaufwärtstrend wird anhalten. Bislang, und davor hatten wir das gesamte Jahr 2021 über gewarnt, hat die Fed beim Thema vorübergehende Inflation einfach nur gelogen, während sie vorsätzlich aggressive Inflationierung vorantrieb, um sich ihren Weg aus einem gefährlich hohen Schulden:BIP-Verhältnis mittels Inflation zu bahnen.

Wie erwartet half diese doppelgesichtige Politik vorsätzlicher Inflationierung (in Abgrenzung zu vorübergehender Inflation) dabei, die Schuldenstandsquote der USA zu senken - und zwar auf Kosten der Normalbürger und der Realwirtschaft.

Nicht wirklich schockierend, oder?

Auch wenn die Fed momentan vielleicht stolz auf ihren kleinen Sieg im Chart oben ist (Rückgang der Schuldenstandsquote), so sollte sie den Champagner vielleicht besser zurück in den Kühlschrank legen.

Zu Wenig, Zu Spät

Gemeint ist: Man hat die Inflation nicht stark und lange genug aufflammen lassen, um eine relevante schuldensenkende Kerbe in Uncle Sams ansonsten enormen und beschämenden Kneipendeckel zu schlagen.

Zur Erinnerung: 2021 fielen in den USA beeindruckende Steuereinnahmen an (ein Plus von 30% im Vorjahresvergleich), allerdings reichten die bis 2022 eingenommenen Mittel nicht aus, um die parallel dazu abfließenden Ausgaben zu decken. Folglich ergab sich ein Defizit von mehr als 350 Mrd. $, während Leistungen und Ansprüche auf Medicare, Social Security und Veteranen-Bezüge schneller wachsen als die Steuereinnahmen.

Sollte die Fed im Jahr 2022 nun geldpolitische Strenge walten lassen und ihre QE-basierten Stützungsprogramme für US-Staatsanleihen wie geplant zurückfahren, so wird aus diesem Defizit mehr als ein rein mathematisches Problem. Wenn in Washington DC weniger USD per Maus herbeigeklickt werden, so werden andere sich diese benötigen Dollars leihen müssen, was wiederum den Dollar steigen lassen kann.

Verstehen Sie, was ich mit "bipolarem Dollar" meine?

Nationale wie internationale Gläubiger mit USD-Schulden werden dann andere Assets verkaufen (d.h. Wachstums-Technologieaktien), um zusätzliche Dollars zur Deckung des Schuldenbedarfs aufzutreiben. Große Teile dieses Selloffs - angetrieben von der Suche nach liquiden USD -, werden auch an den US-Staatsanleihemärkten stattfinden. Das lässt die Anleihekurse sinken, Anleiherenditen und Zinssätze werden folglich steigen, und das versetzt der ohnehin schon angeschlagenen Realwirtschaft weitere Schläge.

Einfacher formuliert: Die Fed beschert uns mehr Inflation, steigende Zinssätze, fallende Anleihepreise, einen nervösen Aktienmarkt und eine stagnierende Ökonomie.

Wie gesagt, im Jahr 2022 wird es wahrscheinlich emotional zugehen, weil selbst die Vertreter einer strengen geldpolitischen Linie zu wenig zu bieten haben, und das auch zu spät. Denn: Ein "Tapering" von 10 Martinis pro Tag auf 9 Martinis pro Tag wird am Ende trotzdem die Leber zerstören. Dasselbe gilt für das Spannungsfeld bipolarer USD und geldpolitische Strenge nach Jahren exzessiv laxer Zentralbankenpolitik.

Jupp: Angesichts monetärer und fiskaler Expansion im Umfang von Billionen und Aberbillionen fallen die "Kürzungen" der Fed zu gering aus und kommen zu spät. Und das heißt wieder: Jetzt wirds emotional.

© Matt Piepenburg

Kommerzdirektor bei MAM

Dieser Artikel wurde am 20. Januar 2022 auf www.goldswitzerland.com veröffentlicht.