Die Machtverhältnisse auf der Welt ordnen sich neu

19.08.2022 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Wenn man auch derartige Folgen für die entwickelten Volkswirtschaften für "richtig" und "tragbar" hält, darf man nicht übersehen, dass die Folgen vor allem die Ärmsten der Armen treffen. Der Energiemarkt ist schließlich in weiten Teilen ein internationaler Markt.Wird das Angebot eines Energieträgers verringert - wie beispielsweise das Angebot von russischem Öl -, trifft der damit verbundene Verteuerungseffekt nicht nur Europa, sondern er hat auch Auswirkungen auf andere Regionen. Die Ölnachfrage wird nämlich umgelenkt, weg von russischem Öl und hin zu beispielsweise Öl aus Saudi Arabien, Amerika, Venezuela und lässt dessen Preis steigen.

Der Preisauftrieb, den beispielsweise die Verknappung von russischem Öl nach sich zieht, bekommen die Verbraucher folglich weltweit zu spüren. Der Energiekostenanstieg, den die "grüne Politik" sowie auch die Energiesanktionen des Westens gegenüber Russland bewirken, haben in vielen Entwicklungsländern zu großen wirtschaftlichen und politischen Belastungen geführt; man denke hier nur etwa an die jüngsten Unruhen in Sri Lanka oder Sierra Leone.

Aber auch in den entwickelten Volkswirtschaften wird die Energiekrise, wenn sie nicht entschärft wird, Unruhe verursachen. Nicht nur Konsumenten werden Schwierigkeiten haben, ihre Haushaltsrechnungen bezahlen zu können, wenn sie ihren Energiekonsum nicht gewaltig reduzieren. Vor allem geraten auch viele Unternehmen unter Druck. Sie sind nicht mehr in der Lage, ihre Produkte wie bisher zu marktfähigen Preisen herzustellen.

Zwar lässt sich hier und da durch Einsparungen und Produktivitätszuwächse die Energiekostenbelastung lindern. Aber viele Firmen werden letztlich doch vor der Wahl stehen: Betrieb schließen und/oder in Regionen auswandern, in denen die Energiekosten weniger dramatisch steigen als im Heimatland; gerade in Deutschland wird es unter diesen Bedingungen zu einer De-Industrialisierung kommen.

Ein Produktionsrückgang, begleitet von Kapitalfluss aus dem Euroraum wird weitreichende Anpassungen nach sich ziehen. Die Wirtschaftsleistung schwindet, beziehungsweise die Zuwachsraten der Einkommen nehmen ab. Arbeitslosigkeit entsteht. Zwar bewirkt die ungünstige Demographie in vielen europäischen Ländern eine Verknappung von Arbeits- beziehungsweise Fachkräften und dürfte tendenziell einen relativ hohen Beschäftigungsstand begünstigen.

Jedoch wird das sehr wahrscheinlich überlagert werden von den negativen Effekten, die von einer Schwächung oder sogar einem Abbau des produktiven Kapitalstocks ausgehen. Im mehr oder weniger hoch industrialisierten Europa schlägt die "grüne Politik" besonders hart durch - und wird noch verschärft durch die hohe Energieabhängigkeit von Russland, auf die der Westen mit (Energie-)Sanktionen reagiert hat.

Eine Verteuerung der Energie wird natürlich vor allem auch die Preise der Nahrungsmittelgüter in die Höhe treiben.³ Erschwerend kommen hier ebenfalls die Folgen des Russlandkrieges in der Ukraine hinzu. Russland und Ukraine stellen zusammen etwa 30 Prozent des weltweiten Getreideangebots bereit und etwa 20 Prozent des Maisangebots. Westliche Sanktionen und Unterbrechungen der Schiffstransporte im Schwarzen Meer sorgen bereits für eine Getreideknappheit in vielen Entwicklungsländern, die abhängig sind von Getreideimporten aus Russland und der Ukraine (wie Ägypten, Uganda, Äthiopien, Kongo u. a.).

Hinzu kommt das Exportembargo Russlands für Düngemittel (Russland produziert etwa 15 Prozent der weltweit gehandelten Stickstoffdüngemittel und 17 Prozent des Düngers auf Basis von Pottasche (Kaliumcarbonat)), das absehbar die Ernteerträge weltweit beeinträchtigen wird.

Gleichzeitig ist in vielen Ländern die Inflation zurückgekehrt. Sie ist aber nicht wie eine Naturkatastrophe über die Menschen hereingebrochen, sondern sie ist menschengemacht. Zwar können steigende Energie- und Nahrungsmittelpreise die Preise für diese und jene Güter ansteigen lassen. Doch daraus resultiert noch keine Inflation - verstanden als das fortgesetzte Ansteigen der Güterpreise auf breiter Front.

Der Grund für die aktuelle Inflation ist vielmehr in der Geldpolitik zu suchen: Die Zentralbanken haben in den letzten Jahren für einen gewaltigen "Geldmengenüberhang" gesorgt. Auf ihn treffen derzeit die Nachfrageschub- und Kostenschub-Effekte der Energie, und er erlaubt es, dass sie sich in Inflation entladen. Die mittlerweile sehr hohen Inflationsraten haben das Potential, einen Selbstverstärkungseffekt auszulösen. Im Fachjargon würde man sagen: Die hohe Inflation läuft Gefahr, die Geldnachfrage abzusenken.

Denn wenn die Menschen das Vertrauen in die Kaufkraft des Geldes verlieren - und anhaltend hohe Inflationsraten sind ein ganz wesentlicher Grund dafür -, dann werden sie bemüht sein, ihre Kassenhaltung abzubauen, eben weniger Geld als bisher im Portemaine und/oder auf dem Konto zu halten, indem sie es gegen andere Güter (Haus, Edelmetalle, Aktien etc.) eintauschen. Das führt dazu, dass zusätzliches Geld angeboten beziehungsweise zusätzlich Güter nachgefragt werden.

Die Folge ist ein Preisschub, der die laufende Inflation zusätzlich antreibt. Viele Zentralbanken haben zwar bereits die Leitzinsen erhöht und weitere Zinsschritte in Aussicht gestellt. Aber verglichen mit den sehr hohen Inflationsraten erscheinen die Anhebungen der Leitzinsen doch sehr verhalten, wecken Zweifel am Entschluss vieler Notenbanken, die Inflation deutlich verringern zu wollen. Die Zweifel sind alles andere als unberechtigt.

Im ersten Quartal 2022 betrug die weltweite Verschuldung 305 Billionen US-Dollar - ein Rekordhoch. Das entsprach etwa 348 Prozent der globalen Wirtschaftsleistung. Bereits diese beiden Zahlen deuten an, dass die Weltwirtschaft (längst) unter einem Schuldenproblem, wenn nicht gar unter einem Überschuldungsproblem leidet.

In diesem Zusammenhang sei noch eine weitere Zahl genannt: Die Schuldenquote zu Beginn des Jahres 2022 lag 15 Prozentpunkte unter dem Stand, der im ersten Quartal 2021 zu beobachten war. Der Grund für diesen Rückgang: Die Wirtschaftsleistung hat sich belebt, vor allem aber hat auch die Inflation angezogen und die Schuldenstände im Vergleich zur (nominalen) Bruttoinlandsprodukt absinken lassen. Das deutet auf etwas Bedeutsames hin: Die hohe Inflation in vielen Ländern trägt dazu bei, die realen Schuldenlasten zu senken.

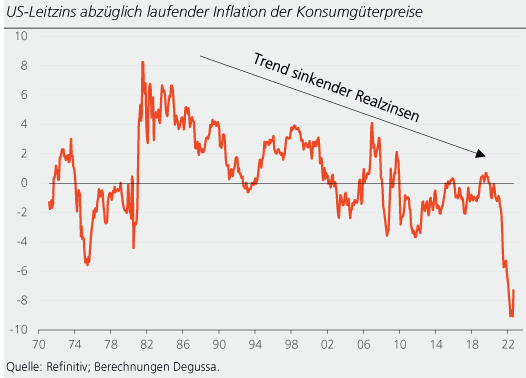

Anmerkung: Der Verfall des (Real-)Zinses

Die nachstehende Abbildung zeigt den US-Leitzins nach Abzug der laufenden Inflation der Konsumgüterpreise. Zwei Dinge stechen hervor. Erstens: Der US-Realzins weist spätestens seit den frühen 1980er Jahren einen Abwärtstrend auf; er ist im Trendverlauf immer weiter abgesunken, und mittlerweile befindet er sich tief unter der Nulllinie, bei etwa minus 7,3 Prozent im Juli 2022. Zweitens: Der US-Realzins ist seit etwa Anfang des 21. Jahrhunderts mehr oder weniger chronisch negativ gewesen.