Anleihesterben, Verbraucherpreislügen & Golddynamik

14.02.2023 | Matt Piepenburg

- Seite 3 -

Da Schuldenausfälle aber politischem Selbstmord gleichkommen und Störungen in den globalen Kredit- und Bankensystemen verursachen, wie es sie seit dem 2. Weltkrieg nicht mehr gegeben hat, ist es weitaus wahrscheinlicher, dass die US-Notenbank, die offenbar mehr wirtschaftspolitische Richtlinienkompetenz hat als das Weiße Haus, letztendlich mehr "Liquidität" fordern wird, um Uncle Sams ansonsten ungewollte aber vermehrt emittierte Staatsschulden aufzukaufen.Wie biegt man Inflation gerade? Einfach lügen.

Was das Thema inflationäre Belastungen und den schrittweisen Sieg von Gold über ebendiese Belastungen angeht, haben unsere genialen politischen Entscheidungsträger eine einfache wie bekannte Lösung parat: Ganz einfach lügen! Wie der ehemaliger Finanzminister und frühere Präsident der Europäischen Kommission, Jean-Claude Junker, in einem berühmt gewordenen Ausspruch eingestand: "Wenn es ernst wird, muss man lügen."

Was die Lügen der Obrigkeit angeht, ist ihre empirische Anhäufung über die Jahre betrachtet kein Mythos sondern Fakt.

Von Arbeitslosenquoten bis Verbraucherpreisindexdaten oder von systemischer Deformierung durch Zentralbanken nebst Digitalwährungen über Ex-Items-Bilanzierungsbetrug, Medienfiktionen zur viralen Wissenschaft bis hin zur Neudefinition einer Rezession - die wachsende Menge an Fantasieprodukten, die als Tagesrealität durchgehen, scheint ein Hinweis darauf zu sein, dass die Lage in der Tat "ernst" wird.

Mit anderen Worten: Die Lügen türmen sich im Einklang mit wachsender finanzieller Verzweiflung auf.

Trotz aller ernsten Probleme haben die jüngst vorgenommenen Veränderungen an der Berechnungsmethodik des ohnehin schon unehrlichen US-Verbraucherpreisindex (CPI) fast schon komische Züge - oder zumindest tragikomische Züge.

Seit Jahren weise ich auf Folgendes hin: Wenn die US-Notenbank öffentlich den Kampf gegen die Inflation beschwört und gleichzeitig die Inflation selbst ausnutzt (und die negativen Realzinsen), um damit die historischen Verschuldungsstände "wegzuinflationieren", dann ist das eine Schliche und der unehrliche Versuch, "alles auf einmal haben zu können".

Sprich: Für die Schlagzeilen kann das Powell-Lager 1.) hinsichtlich der tatsächlichen Inflation lügen (sie falsch darstellen) und gleichzeitig 2.) auch von allen Vorteile profitieren, die mit versteckter/ geleugneter Inflation kommen - also einer Inflation, in ihrer Präsenz und (so meine ich) Tendenz zur Stagflation, keineswegs "vorübergehend" sein wird, wovor ich, schon lange bevor Powell diesen Begriff (Lüge) erfand, gewarnt hatte.

Was die für den nächsten Monat anstehenden Änderungen an der CPI-Methodik angeht, haben die Inflationsbelletristen im US-Amt für Arbeitsmarktstatistik (also dem BLS oder kurz "Office of BS") sich entschieden, die Gewichtung der "Owners Equivalent Rent" (kurz OER, Ermittlung von vergleichbaren Mietkosten, die ein Hauseigentümer zahlen müsste) neu anzupassen.

Die offiziellen Zahlen: Nie richtig, aber auch nie falsch

Neben anderen Tricks will das "Office of BS" inzwischen die aus Nachbarschaftsbefragungen ermittelten Vergleichsmieten für ein Kalenderjahr ansetzen, um deren erhebliche Auswirkung auf die Inflationsquoten des US-Verbraucherpreisindex (CPI) praktisch auf unehrlich niedriger Stände manipulieren zu können.

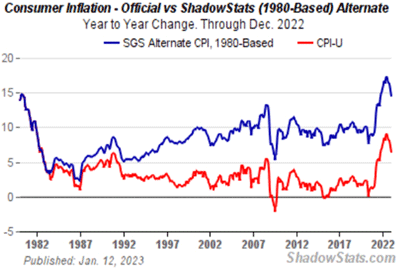

Besonders heftig dabei ist: Die hier verwendete CPI-Messmethode (rote Kurve unten) ist ohnehin schon berüchtigt dafür, dass sie - im Vergleich zur alten Inflationsmessung der Volcker-Ära (blaue Kurve unten) - die tatsächliche Inflation um 50% zu niedrig angibt.

Solche Lügen sind gewissermaßen nie richtig, aber als offizielle Datenpunkte der US-Regierung sind sie eben auch nie falsch. Die große Frage mit Blick auf die Zukunft ist dann recht einfach: Wird die Lüge funktionieren?

Die Inflationsdaten des US Office of BS ist im Grunde wie ein Thermometer, das dem Kranken eine gesunde Temperatur verspricht, wenngleich dieser buchstäblich brennt - bei 39,5 Grad Fieber, Nachtschweiß und Gliederschmerzen.

Solche Tricks sind Türöffner für Powell, die es ihm sogar erlauben würden, wieder vermehrt auf inflationäre Geldschöpfung zurückzugreifen, ohne dabei inflationäre Schlagzeilen riskieren zu müssen, schließlich sagt uns die Verbraucherpreisentwicklung ja, dass sich die "Datenlage" verbessert - wenngleich die Verbraucherausgaben buchstäblich brennen wie hohes Fieber mit Nachtschweiß und Gliederschmerzen.

Stellen Sie sich doch einfach selbst die Frage: Scheinen die Lebenshaltungskosten (USA) tatsächlich um 6,5% zu steigen, oder fühlt sich dieses "Fieber" nicht doch ein wenig höher an, als gesagt wird?

Gold: Ein besserer Fluchthafen?

Mit Blick auf alle vorgebrachten Argumente muss jeder Einzelne von uns sich die Frage stellen, wo der eigene sichere Hafen zu finden ist - in Zeiten ausgedehnter Kriege, unehrlicher Mathematik, umdefinierter Rezessionen, Anleihesterben, Währungsentwertung und flattriger Aktienmärkte, die merklich nach Süden tendieren. Natürlich galten risikofreie Renditen von Staatsanleihen, insbesondere von US-Staatsanleihen, dabei traditionell als die sicherste Wette.

Doch auf Grundlage von 1.) nicht-traditioneller und, aus meiner Sicht, kompletter Verzerrung/ Zerstörung der globalen Anleihemärkte aufgrund jahrelanger kriminell nachlässiger Geldpolitiken von Tokio bis Washington DC und 2.) der tatsächlichen, realen Rendite von US-Schuldtiteln (in Abgrenzung zur offiziellen, also inflationsbereinigten) tritt immer deutlicher hervor, dass jene "risikofreien Rendite" kaum mehr ist als renditefreies Risiko.

Deswegen werden informierte Investoren, die willens sind, ein paar Extraminuten darauf zu verwenden, grundlegende Anleihemarktgeschichte und -Mathematik zu verstehen, bald schon erkennen, dass selbst jawohl die 0%-Rendite von Gold - mit ihrem natürlich begrenzten Stock-to-Flow-Verhältnis (d.h. einer nahezu "begrenzten" Jahresproduktion von kaum einmal 2 %) sowie einer unbegrenzten Laufzeit - deutlich besser zur Vermögenssicherung geeignet ist, als Anleihen mit begrenzter Laufzeit und scheinbar unbegrenzter Auflagezahl

Haben Sie schon Gold?

© Matt Piepenburg

Kommerzdirektor bei MAM

Dieser Artikel wurde am 01. Februarr 2023 auf www.goldswitzerland.com veröffentlicht.