Die Sorge vor einer Banken- und Wirtschaftskrise und die Folgen für Gold

15.05.2023 | Prof. Dr. Thorsten Polleit

Eine Reihe von Faktoren deutet auf erhöhte Risiken im US-Bankenapparat, und das lässt sich als eine gesteigerte Rezessionswahrscheinlichkeit interpretieren. Wir raten Anlegern, besonders umsichtig zu disponieren, physisches Gold und Silber für Versicherungszwecke zu halten.

Eine Reihe von Faktoren deutet auf erhöhte Risiken im US-Bankenapparat, und das lässt sich als eine gesteigerte Rezessionswahrscheinlichkeit interpretieren. Wir raten Anlegern, besonders umsichtig zu disponieren, physisches Gold und Silber für Versicherungszwecke zu halten."Ich bin nicht entmutigt, weil jeder als falsch verworfene Versuch ein weiterer Schritt vorwärts ist." Thomas Alva Edison

Risiko einer Bankenkrise

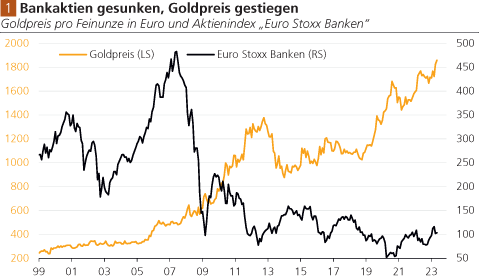

Abb. 1 zeigt die Entwicklung des Goldpreises (in Euro pro Feinunze) und den Aktienkursindex "Euro Stoxx Banken". Wie gut zu erkennen ist, ist der Goldpreis im betrachteten Zeitfenster (unter merklichen Schwankungen) angestiegen, während die Kurse der Euro-Banken (ebenfalls unter erheblichen Schwankungen) gefallen sind. Genauer: Die Kurse der Euro-Bankaktien sind in der Betrachtungsperiode um 61 Prozent gefallen, der Preis des Goldes um 658 Prozent gestiegen. Wer also Anfang 1999 10.000 Euro in Euro-Bankaktien angelegt hat, der hat heute nur noch 3.900 Euro. Wer Gold erworben hat, der besitzt heute 75.800 Euro.

Quelle: Refinitiv; Graphik Degussa.

Aus dem obigen Befund sollte man jedoch nicht vorschnell ableiten, dass das Gold per se die Aktienmärkte beziehungsweise Bankaktienkurse "outperformen" würde. Generell gilt: Nur weil sich ein Zusammenhang zwischen zwei Zeitserien in der Vergangenheit beobachten ließ, kann daraus nicht geschlussfolgert werden, dass dieser Zusammenhang sich auch in der Zukunft zeigen wird. Allerdings gibt es gute ökonomische Gründe zu erwarten, dass Probleme im Bankensektor eine positive Wirkung auf den Goldpreis ausüben. Diese Vermutung gilt natürlich insbesondere dann, wenn der US-Bankensektor betroffen ist.

Denn hier, in den Bilanzen der US-Banken, wird der US-Dollar die Weltreservewährung erzeugt, umgesetzt und gehalten. Die jüngsten Erschütterungen im US-Bankenmarkt sollten daher ein Anlass sein, um einen genaueren Blick auf den US-amerikanischen Bankensektor zu werfen. Das soll im Folgenden geschehen.

Auf der Pressekonferenz der US Federal Reserve (Fed) am 3. Mai 2023 betonte der Vorsitzende des Offenmarktausschusses (FOMC), Jerome H. Powell, gleich zu Beginn, das US-Bankensystem sei "sound and resilient". Das war wohl der Versuch einer vertrauensbildenden Maßnahme. Schließlich sind jüngst drei US-Banken Silicon Valley Bank, Signature Bank und First Republic Bank gescheitert. Bislang konnte noch Schlimmeres abgewendet werden.

Die Fed stellt nämlich jetzt strauchelnden Banken bei Bedarf jederzeit neue Kredite bereit, um sie liquide zu halten. Und während die Silicon Valley Bank einen neuen Eigener gefunden hat, die First Citizens Bank, wurde die First Republic Bank von der US-Großbank J. P. Morgan übernommen. Zur Erinnerung: Die Erschütterungen im US-Bankenmarkt waren so stark, dass auch die Aktien der Deutschen Bank kurzfristig in die Tiefe schnellten. Und die seit Jahren angeschlagene Schweizer Großbank Credit Suisse geriet in so arge Liquiditätsprobleme, dass ihre Übernahme durch die Schweizer Großbank UBS herbeigeführt wurde.

Bei so manchem Investor sind dadurch Erinnerungen an das Jahr 2008 wach geworden: Es war das Jahr, in dem 25 US-Banken untergingen, in dem am 15. September die US-Investment Bank Lehman Brothers Pleite anmeldete, gefolgt von einer gewaltigen Finanz- und Wirtschaftskrise, in der im Jahr 2009 noch einmal 137 Banken untergingen, gefolgt von 155 Bankpleiten in 2010.¹ Um den Bankenapparat zu stützen, verabschiedete der US-Kongress den "Emergency Economic Stabilization Act of 2008".

Er erlaubte es der US-Regierung, den Banken schadhafte Aktiva in Höhe von 700 Mrd. US-Dollar abzukaufen ("Troubled Asset Relief Program" (TARP)), um den Banken Eigenkapitalverluste zu ersparen, beziehungsweise ihnen neues Eigenkapital verabreichen zu können. Gleichzeitig sorgte die Fed für Niedrigzinsen, und sie kaufte dazu Staatsanleihen in großem Stil (der Fachbegriff dafür lautet "Quantitative Easing" ("QE")), hielt das Finanzsystem durch die Vermehrung der Zentralbankgeldmenge liquide.

Seit Ende März 23 haben die Kurse der US-Banken um 16%, die der Euro-Banken um 11% nachgegeben. Vor allem sind die US-Bankaktien seit Anfang 2023 merklich gefallen und zwar gegen den Markttrend. Ein Zeichen, dass Investoren vorsichtiger gegenüber den US-Banken geworden sind.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Dennoch scheiterten viele Banken (wie die voranstehenden Zahlen dokumentieren). Allerdings waren es allesamt keine systemrelevanten Banken, die untergingen. Nach der Lehman-Pleite strich keine systemrelevante Bank mehr die Segel. Die Eigenkapitalgeber der gescheiterten Banken verloren ihren Einsatz, zuweilen auch die Halter von Bankanleihen.

(Angemerkt sei, dass Bankanleihen nur wenig bedeutsam sind bei der US-Bankenrefinanzierung im Vergleich etwa zu Europa.) Gerettet wurden hingegen durchweg die Halter von Bankdepositen, und zwar durch die Einlagensicherung, die Federal Deposit Insurance Corporation (FDIC), beziehungsweise durch Übernahme durch andere Geldhäuser. Die Krisenepisode 2008/2009/2010 hat gezeigt, dass (1.) Banken rein technisch gesehen (jederzeit) gerettet werden können, wenn der politische Wille dafür da ist; dass (2.) Eigenkapitalgeber der Banken gefährlicher leben als Anleihegläubiger und Halter von Bankdepositen; und dass (3.) Anteilseigner von kleineren und mittleren Banken höhere Verlustrisiken tragen als die der Großbanken.

Zudem hat die Krisenepisode vor allem auch ein zentrales Problem illustriert: das "Too Big To Fail"-Problem. Wenn eine Bank erst einmal zu groß geworden ist (mit Blick auf ihre Rolle im Zahlungsverkehr, Kredit- beziehungsweise Derivat- und/oder Einlagengeschäft), dann ist es politisch gesehen kaum mehr möglich, die Bank untergehen zu lassen beziehungsweise interessierte Kreise können eine Drohkulisse aufbauen, angesichts der die politischen Entscheidungsträger und die breite Öffentlichkeit gar nicht anders können, als die Rettung der Bank abzunicken.

Man stimmt zähneknirschend zu, weil man darin den Weg erblickt, um einem noch größeren Übel (eine Kettenreaktion, durch die noch mehr Banken in die Pleite getrieben werden, die Rezession und Massenarbeitslosigkeit heraufbeschwören) entgehen zu können. Banken, die als "Too Big To Fail" eingestuft werden, können so gesehen die Volkswirtschaften in Geiselhaft nehmen. Das gibt Banken, die ohnehin schon "groß" sind, den Anreiz, noch größer zu werden denn das stärkt nicht nur ihre Gewinne, sondern sichert auch ihre Existenz.

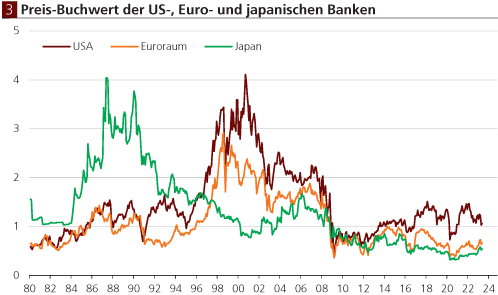

Die Banken im Euroraum und Japan handeln deutlich unter ihrem Buchwert Investoren scheinen die Erfolgsaussichten der Geldhäuser also vergleichsweise gering einzuschätzen.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.