Die Sorge vor einer Banken- und Wirtschaftskrise und die Folgen für Gold

15.05.2023 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Wenn die Zinskurve invers wird, was seit geraumer Zeit in den USA, aber auch im Euroraum der Fall ist, dann wird die Kreditvergabe für die Banken weniger lohnend (Abb. 6). Der Gewinnbeitrag aus der Fristentransformation geht verloren. Eine Inversion der Zinskurve tritt meist in einem Zinserhöhungszyklus in Erscheinung, beziehungsweise sie zeigt sich in einer Phase, in der die Finanzmärkte Leitzinssenkungen der Zentralbanken in der Zukunft erwarten. Eine inverse Zinskurve ist daher nicht selten ein Indikator für einen herannahenden konjunkturellen Abschwung. Vor dem Hintergrund der Ausführungen zu Boom & Bust ist die inverse Zinsstruktur keine Überraschung: Die Zentralbanken haben, nach langen Jahren extrem niedriger Zinsen, in relativ kurzer Zeit die Leitzinsen merklich angehoben. Die Wahrscheinlichkeit, dass dadurch eine Rezession ausgelöst wird, ist als relativ hoch einzustufen.

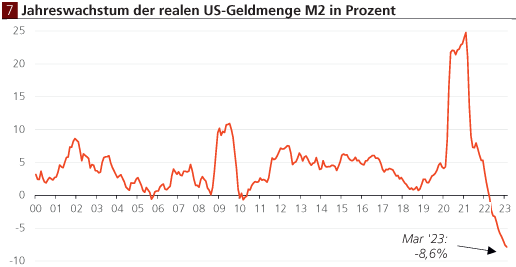

Vor allem ist in diesem Zusammenhang anzumerken, dass die US-Geldmenge M2 (sie umfasst das Bargeld und die Giroguthaben, die Konsumenten und Produzenten bei US-Banken halten) seit einigen Monaten abnimmt, und zwar in nominaler wie auch in realer Rechnung. In nominaler Rechnung ist die Jahresrate von M2 seit Dezember 2022 rückläufig, im März 2023 betrug sie minus 2,1 Prozent.

In realer, das heißt inflationsbereinigter Betrachtung ging sie im März 2023 sogar um 8,6 Prozent gegenüber dem Vorjahr zurück (Abb. 7). Ein derartiges Schrumpfen der Geldmenge kommt einem Tritt auf die Konjunkturbremse gleich: Sie repräsentiert einen gewaltigen Rückgang der Kaufkraft von Konsumenten und Firmen. Noch nie in der jüngeren Vergangenheit war eine solche Abnahme der Geldmenge zu beobachten.

Die US-Geldmenge schrumpft. Das heißt, die Kaufkraft der Amerikaner geht zurück ein nahezu sicheres Anzeichen für eine Rezession.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Was all das für Anleger bedeutet

Insgesamt betrachtet lässt sich also eine Reihe von Faktoren identifizieren, die für eine erhöhte Risikolage im US-Bankenapparat sprechen, und die wiederum als eine gesteigerte Rezessionswahrscheinlichkeit interpretiert werden kann. Die Sorgen vor einer krisenhaften Entwicklung in der US-Wirtschaft, aber auch in der Weltwirtschaft insgesamt, sind somit nicht unbegründet.

Sie sind vor allem auch vor dem Hintergrund der (geo- )politischen Geschehnisse plausibel: Der Ukraine-Krieg und die damit verbundene Spaltung der Welt (in mindestens zwei machtvolle, sich nicht freundlich gesinnte Lager), die zusehends anti-marktwirtschaftliche Wirtschaftspolitik in vielen westlichen Ländern vor allem in Form der "grünen Politik" und vor allem auch die (Sach-)Zwänge, die vom weltweiten Fiatgeld ausgehen, trüben die Wachstums- und Wohlstandsperspektiven der Volkswirtschaften merklich.

Die entscheidende Frage an dieser Stelle ist, wie die Geld- und Schuldenpolitik der Staaten auf eine rezessive Entwicklung reagieren wird. Sehr wahrscheinlich ist es, dass es zunächst zu einer Rezession kommt, dass die Staaten sie nicht präventiv verhindern werden. Das zeigt die Erfahrung, aber auch die aktuelle Geldpolitik legt diesen Schluss nahe. Denn die Wirkung der Zinserhöhungen entziehen wie voranstehend erläutert dem Boom bereits den Boden. Dass das mit einer "sanften Landung" verbunden sein wird, ist nicht allzu wahrscheinlich.

Wahrscheinlicher ist eine harte Rezession. Die wiederum kann angesichts der hohen Verschuldungslage zu sehr hohen Kosten führen in Form von Produktions- und Beschäftigungsverlusten und das wird vermutlich Stimmen laut werden lassen, die nach einer "krisenbekämpfenden Politik" rufen.

Denn es ist davon auszugehen, dass Regierende und Regierte nicht bereit sind, den Preis einer "Bereinigungsrezession" zu zahlen. Vielmehr werden sie versuchen, den für sie am wenigsten schmerzvollen Weg zu beschreiten. Und das wäre vermutlich, die Geldpolitik wieder für die Konjunkturstützung einzusetzen. Die Räte in den Zentralbanken könnten sich vermutlich nicht lange gegen ein solches Begehren in der Öffentlichkeit stemmen, müssten die Geldpolitik umkehren:

Die US-Zentralbank (und in ihrem Gefolge auch viele andere große Zentralbanken) senken die Zinsen, stützen die Kreditmärkte, weiten die Interbankenliquidität aus, Staaten legen kreditfinanzierte Ausgabenprogramme auf (zum Beispiel zur Bezahlung von Sozialleistungen), die von den Zentralbanken mit der Ausgabe von neuem Geld finanziert werden. Das Ziel, die Hochinflation abzusenken, tritt in die zweite Reihe, Banken- und Konjunkturrettung haben Vorrang.

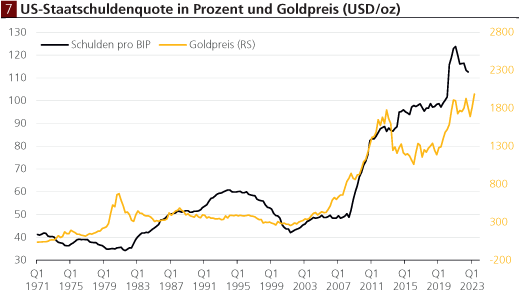

Der Zusammenhang zwischen Schuldenquote und Goldpreis ist zwar bei weitem nicht perfekt. Aber spätestens seit Beginn des 21. Jahrhunderts folgen beide Linien einem Aufwärtstrend. Die Vermutung liegt nahe, dass der Goldpreis (auch) ein Reflex ist der wachsenden Verschuldung bzw. der damit letztlich verbundenen Kaufkraftreduktion des Geldes.

Quelle: Refinitiv; Graphik Degussa. Schuldenquote = Staatsschulden dividiert durch das Bruttoinlandsprodukt (BIP) in Prozent.

Quelle: Refinitiv; Graphik Degussa. Schuldenquote = Staatsschulden dividiert durch das Bruttoinlandsprodukt (BIP) in Prozent.

Vor diesem Hintergrund drängen sich folgende Überlegungen auf:

(1) Die Wahrscheinlichkeit, dass die Kaufkraft der offiziellen Währungen schwindet ob US-Dollar, Euro, chinesischer Renminbi, Britisches Pfund oder Schweizer Franken , ist groß. Die Inflation der Güterpreise könnte sich zwar in den kommenden Monaten etwas mäßigen, aber langfristig gesehen ist doch mit weiterhin hohen Geldentwertungsraten zu rechnen. Eine Rückkehr auf die 2-Prozentmarke bei der Inflation ist dies- und jenseits des Atlantiks nicht sehr wahrscheinlich.

(2) Die realen Zinsen also Zinsen nach Abzug der Güterpreisinflation verharren seit mehr als einer Dekade im negativen Bereich. Die bisherigen Zinserhöhungen haben sie zwar wieder in Richtung der Nulllinie geführt. Aber angesichts der hohen Schulden und einer wahrscheinlichen erneuten "Krisenbekämpfung" (auch wegen der "Too Big To Fail"-Problematik) seitens der Zentralbanken ist nicht mit dauerhaft positiven Realzinsen zu rechnen. Bankguthaben verlieren unter diesen Bedingungen weiter an Kaufkraft. (Allerdings kann unter Umständen das Halten von Bankguthaben trotzdem ratsam sein, und zwar dann, wenn es gilt, anderweitigen, noch höheren Verlusten zu entgehen.)

(3) Ein gewisses Maß an Diversifizierung (nicht alle Eier in einen Korb legen) ist für die meisten Anleger ratsam. Die Zukunft ist bekanntlich unsicher, und nur zu häufig stellen sich Entwicklungen ein, die aus der Gegenwart wenig oder gar nicht wahrscheinlich erschienen. Die Diversifikation kostet zwar mitunter Renditepunkte, sie kann jedoch dazu verhelfen, besonders schmerzliche Kapitalverluste zu verhindern.

(4) Zwar ist eine größere Korrektur an den Aktienmärken nicht auszuschließen, und auch einige Branchen könnten leiden durch die politisch herbeigeführte Abkehr von fossilen Brennstoffen. Doch gerade im Aktienmarkt wird es Unternehmen geben, die die anstehenden Umbrüche relativ besser überstehen werden als andere. Der Erwerb eines global diversifizierten Aktienmarktportfolios ist für viele Anleger vermutlich der einfachste Weg, um an der produktiven Entwicklung im Unternehmenssektor zu partizipieren. Das "First Best" ist und bleibt natürlich, gezielt in gute Unternehmen zu investieren (gegebenenfalls indem man mit Investoren zusammenarbeitet, die das nachweislich schon unter Beweis gestellt haben).

(5) Ein Teil des Portfolios sollte in physischem Gold und Silber gehalten werden. Mit diesen Edelmetallen hat der Anleger gute Chancen, den Widrigkeiten des Fiatgeldsystems die Stirn zu bieten. (Diese Empfehlung mag die regelmäßigen Leser des Degussa Marktreports nicht überraschen. Dadurch ist sie jedoch nicht weniger wichtig.)

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Daten der Federal Reserve Bank of St. Louis.