Die Sorge vor einer Banken- und Wirtschaftskrise und die Folgen für Gold

15.05.2023 | Prof. Dr. Thorsten Polleit

- Seite 3 -

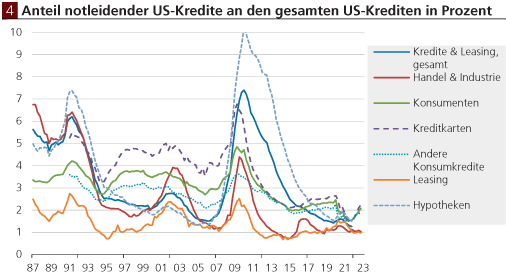

Der Anteil der notleidenden US-Bankkredite ist nach wie vor historisch niedrig, hat aber in den letzten Quartalen bei den Konsumentenkrediten und Kreditkarten angezogen. Der laufende Kreditzyklus stellt steigende Kreditausfälle in Aussicht.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Ad (2): Die Höhe der Güterpreise ist, in letzter Konsequenz, das Ergebnis der Geldmenge beziehungsweise ihrer Vermehrung. Eine (vergleichsweise) große Geldmenge sorgt für hohe Güterpreise, eine (vergleichsweise) geringe Geldmenge für niedrige Güterpreise. Ist die Geldmenge groß, sagen wir 15 Billionen Euro, so fallen die Güterpreise hoch aus im Vergleich zu einer verfügbaren Geldmenge von, sagen wir 5 Billionen Euro. In beiden Fällen reicht jedoch die Geldmenge aus, um die gleiche Gütermenge umzusetzen beziehungsweise zu finanzieren.

Steigt die Geldmenge, werden auch die Güterpreise in die Höhe klettern im Vergleich zur Situation, in der die Geldmenge unverändert bleibt. Das Ansteigen der Geldmenge korrespondiert folglich mit dem Anstieg der Güterpreise. (In der Praxis ist dieser Zusammenhang jedoch in der kurzen Frist nicht immer klar und eindeutig erkennbar.) Geldmenge und Bankenkredite hängen eng miteinander zusammen. Daher ist eine Kreditkrise relevant für die Geldmenge.

Eine Kreditkrise bedeutet, dass Investoren und Anleger Zweifel haben, dass die Schuldner wie vereinbart ihren Schuldendienst leisten werden. Die Kreditgeber, allen voran die Banken, halten sich daraufhin bei der Kreditvergabe zurück, beziehungsweise sie sind nicht mehr willens, die Rückzahlung von fälligen Kundenkrediten mit neuen Darlehen zu finanzieren. Die Verfügbarkeit von Kredit schwindet, und die Kreditzinsen schnellen in die Höhe.

Das ist in der Regel der Auslöser, der dem Boom ein Ende setzt und den Bust einleitet. Konsumenten und Firmen bekommen Finanzierungsprobleme, es kommt zu Zahlungsausfällen, die Nachfrage bricht ein, eine Rezession zieht herauf. Schrumpfung der Wirtschaftsleistung und steigende Arbeitslosigkeit erzeugen eine Art Abwärtsspirale, die die Kreditkrise verstärkt und die Finanz- und Wirtschaftskrise verschlimmert.

Vor diesem Hintergrund wird sofort deutlich, welche Bedeutung die Banken für das Preisniveau in der Volkswirtschaft haben: Ihre Kreditvergabe erhöht die Geldmenge, und eine steigende Geldmenge hebt die Güterpreise. Umgekehrt gilt: Ein Rückgang des Kreditangebots lässt die Geldmenge schrumpfen, und entsprechend gehen auch die Güterpreise zurück. Ein Rückgang der Geldmenge die zuvor mehr oder weniger stetig zugenommen hat löst eine Preisdeflation aus: Die Geldmenge wird knapp. Um die gewünschte Geldmenge im Portfolio vorzuhalten, müssen die Marktakteure verstärkt Güter gegen Geld am Markt anbieten. Die Folge sind fallende Güterpreise.

Ein Rückgang der Güterpreise auf breiter Front ist jedoch in einem Fiatgeldsystem äußert problematisch. Man bedenke nur einmal, dass bei einem unerwarteten Verfall der Güterpreise viele Unternehmen auf dem falschen Fuß erwischt werden. Die Gewinne, mit denen sie gerechnet haben, bleiben aus, und sie sind nicht mehr in der Lage, die Zins- und Tilgungszahlungen auf ihre Kredite zu leisten. Oder: Hypothekar- und Firmenkredite sind häufig mit Vermögenswerten abgesichert.

Fallen zum Beispiel die Preise der zur Besicherung bereitgestellten Güter (wie Grundstücke), fordern die Banken Nachbesicherung. Können die Kreditnehmer die zusätzlichen Sicherheiten nicht bereitstellen, droht die Kündigung des Kredits mit mitunter desaströsen Konsequenzen für den Darlehensnehmer. Verständlich also, dass eine Kreditkrise und die mit ihr verbundenen Konsequenzen von vielen Menschen gefürchtet sind.

Boom & Bust

Nicht selten ist es die Zentralbank, die den Boom in einen Bust umschlagen lässt. Zunächst löst sie den Boom aus, indem sie in enger Kooperation mit den Geschäftsbanken die Zinsen absenkt und die Kredit- und Geldmengen ausweitet. Wenn sie nachfolgend die Zinsen wieder anhebt weil beispielsweise die laufende Inflation zu stark ansteigt , kippt der Boom in einen Bust um.

Die steigenden Zinsen machen es erforderlich, dass die Marktakteure ihre Ausgaben, die durch die zuvor niedrigen Zinsen angeregt wurden, ändern das heißt, sie sparen wieder mehr aus ihrem laufenden Einkommen und konsumieren weniger. Zudem gehen die Investitionen zurück, denn viele Investitionen, die in Zeiten der niedrigen Zinsen in Angriff genommen wurden, entpuppen sich als unprofitabel. Der bereits angesprochene Anstieg der Kreditausfälle erweist sich häufig als Startschuss für eine Rezession.

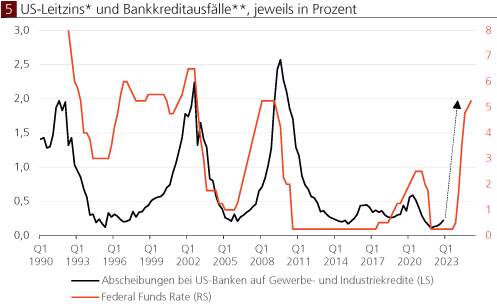

Die US-Leitzinserhöhung lässt ein baldiges und erhebliches Ansteigen der Kreditausfälle befürchten.

Quelle: Refinitiv; Graphik Degussa. *Der US-Leitzins ist zwei Jahre nach vorn verschoben. **Anteil am bilanziellen Kreditbestand.

Quelle: Refinitiv; Graphik Degussa. *Der US-Leitzins ist zwei Jahre nach vorn verschoben. **Anteil am bilanziellen Kreditbestand.

Wie Abb. 5 beispielhaft zeigt, hat der US-Leitzins einen zeitlichen Vorlauf von etwa zwei Jahren. Vereinfacht gesagt: Die US-Leitzinsen von vor etwa zwei Jahren sind ein Frühindikator für die Kreditausfälle heute, (mit-)bestimmen die Zahlungsausfälle in der Gegenwart. Eine plausible Erklärung. Schließlich bedarf es Zeit, bis sich die erhöhten Zinsen auf das Wirtschaftsgeschehen voll entfaltet haben.

Beispielsweise steigen die Zinskosten der Schuldner bei steigenden Zinsen nicht sofort an, sondern erst, wenn fällige Kredite durch neue Kredite ersetzt werden. Die Zinsrechnung der Kreditnehmer passt sich also erst nach und nach an die erhöhten Zinskosten an. So gesehen legt der Blick auf Abb. 5 nahe, dass es wenn der bisher zu beobachtende Zusammenhang bestehen bleibt wohl bald zu erheblich steigenden Kreditausfällen kommen dürfte.

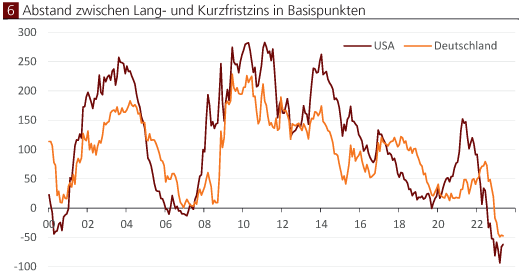

Der Zins wirkt allerdings auch noch auf eine andere Art auf das Kreditgeschäft der Banken ein. Und zwar über die Form der "Zinskurve". Die Zinskurve beschreibt das Verhältnis zwischen Langfrist- und Kurzfristzins. Liegt der Langfristzins über (unter) dem Kurzfristzins, spricht man von einer "normalen" ("inversen") Zinskurve. Üblicherweise ist die Zinskurve normal geformt, und das erlaubt es den Banken, eine Fristentransformation zu betreiben. Sie finanzieren langlaufende Kredite mit Einlagen und/oder Krediten, die eine kürzere Laufzeit haben.

Durch die Fristentransformation können sie zusätzlich zur Kreditprämie einen weiteren Gewinnbeitrag verdienen. Sie gehen dafür allerdings ein Zinsbindungsrisiko beziehungsweise Liquiditätsrisiko ein und informierte Geldgeber der Banken werden sich das mit der Fristentransformation einhergehende Risiko entsprechend vergüten lassen (zumindest sollten sie dafür Sorge tragen).

Die Märkte spekulieren auf Zinssenkungen der Zentralbanken. Das deutet die Inversion der Zinskurven an.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.