In Gold We Trust-Report 2024 "Das neue Gold-Playbook"

17.05.2024 | Ronald Peter Stöferle

- Seite 3 -

Steigende Finanzierungskosten und die Grenzen der Schuldentragfähigkeit"Der von uns im Jahr 2021 so bezeichnete Monetäre Klimawandel ist nach wie vor voll im Gange und hat sich auch nach Ende der Pandemie keineswegs umgekehrt", erklärt Stöferle. Zu kostspieligen Initiativen wie dem Inflation Reduction Act, dem Green New Deal und den stark steigenden Ausgaben eines infolge der demografischen Situation strukturell unterfinanzierten Sozialsystems kommt nun noch die Notwendigkeit, die Finanzierung der militärischen Nach- und Aufrüstung zu bewältigen.

Zusätzlich verschlechtert sich die prekäre fiskalische Situation vieler Staaten wegen der anhaltend hohen Budgetdefizite und der zuletzt deutlich gestiegenen Refinanzierungskosten. Dabei rächt sich nun auch der erhebliche Anstieg der Staatsverschuldung im Gefolge der Corona-Pandemie. Im Vergleich zu Q4/2019, also dem Vorabend der Corona-Pandemie, ist der US-Schuldenstand um 11 Bill. USD oder rund 50% angestiegen. Und ein Ende des Schuldenrausches scheint nicht in Sicht.

Die 10 Eckpunkte des neuen Gold-Playbooks

Das Metathema des neuen Gold-Playbooks könnte man wie folgt zusammenfassen: Die Neuordnung des internationalen Wirtschafts- und Machtgefüges, das Erreichen der Grenzen der Schuldentragfähigkeit und womöglich multiple Inflationswellen sorgen für eine Aufwertung des Goldes. Diese Phase wird aller Voraussicht nach noch länger andauern, bis sich eine Art neues Gleichgewicht etabliert haben wird.

1. Die hohe inverse Korrelation zwischen US-Realrenditen und dem Goldpreis ist (vorerst) Geschichte. Trotz der gestiegenen Realrenditen konnte der Goldpreisanstieg nicht gestoppt werden.

2. Die Zentralbanken sind zu einem entscheidenden Faktor bei der Goldnachfrage geworden. Die Nachfrage dieser Institutionen ist wenig preissensitiv. Die Zentralbanken dürften einen Boden unter den Goldpreis eingezogen haben.

3. Die Militarisierung des Fiat-Geldes hat dauerhafte Konsequenzen. Die Beschlagnahmung russischer Reserven sowie der Vermögenswerte russischer Oligarchen im Jahre 2022 war ein Weckruf für zahlreiche Staaten, aber auch reiche Private aus den Golfstaaten, Russland, China etc. (Luxus-)Immobilien in London, New York oder Vancouver waren stets bevorzugte Destinationen für Ersparnisse aus den Emerging Markets, dies hat sich seit 2022 geändert.

4. Im Gegensatz zum Gold Drain der 1960er-Jahre in den USA findet nun ein Gold Gain der Emerging Markets statt. China nimmt diesbezüglich eine Führungsrolle ein, ist aber längst nicht mehr alleine. Der westliche Finanzinvestor ist nicht mehr der marginale Käufer bzw. Verkäufer von Gold. Die Preissetzungsmacht am Goldmarkt verlagert sich immer stärker gen Osten.

5. Monetärer Klimawandel und die Grenzen der Schuldentragfähigkeit. Die fiskalische Largesse hat die Schuldentragfähigkeit der westlichen Staaten ernsthaft gefährdet. Die Explosion der Zinslast ist ein Vorbote hinsichtlich der Grenzen der Schuldentragfähigkeit.

6. Das neue Gold-Playbook im Kontext der Stagflation 2.0. Die Great Moderation ist vorbei. Periodische Angebotsschocks werden zusätzliche Inflationsschwankungen verursachen.

7. Das Ende des 60/40-Portfolios. Eine positive Korrelation zwischen Aktien und Anleihen, wie im Fall strukturell erhöhter Inflationsraten, bedeutet, dass Anleihen keinen Schutz bieten, wenn das Wachstum nachlässt.

8. Das neue Gold-Playbook der Notenbanker. Der heilige Gral des 2%-Inflationszieles ist nicht mehr sakrosankt. Noch bevor die Marke nachhaltig wieder erreicht wurde, sprechen westliche Notenbanken offen von einem Kurswechsel zu einer weniger restriktiven Geldpolitik.

9. Sichere-Hafen-Anlagen werden Mangelware. Die Liste der liquiden Safe-Haven-Assets wird kürzer. Neue und alte Safe-Haven-Assets gewinnen an Bedeutung.

10. Nicht inflationierbare Anlagen wie Gold, Silber, Rohstoffe, aber auch Bitcoin spielen für Anleger eine zunehmend wichtige Rolle.

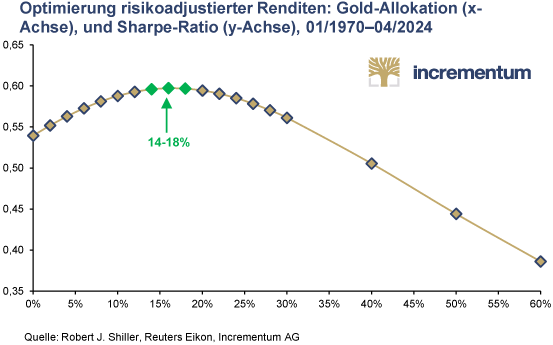

Die optimale Gold-Allokation

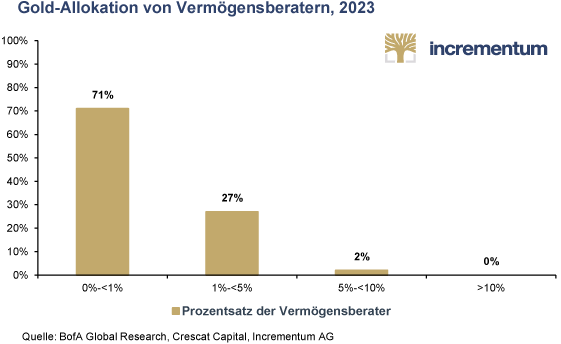

In weiten Teilen der westlichen Anlegerschaft herrscht eine geringe Goldaffinität, wie eine Studie der Bank of America kürzlich bestätigte. Tatsächlich haben 71% der USFinanzberater eine geringe bis gar keine Goldallokation, d. h. weniger als 1% ihres Portfolios.

Die Bandbreite der in Studien vorgeschlagenen Gold-Allokation bewegt sich zwischen 10 und 19%, je nach Anlagezeitraum und den restlichen im Portfolio gehaltenen Assets. Selbst die geringste Allokation dieser Bandbreite liegt somit weit über dem Gold-Exposure einer Standard-Asset-Allocation. Basierend auf diesen Erkenntnissen haben wir die Auswirkungen verschiedener Goldallokationen in einem Aktien-/Anleihenportfolio analysiert. Unsere Berechnungen zeigen, dass die Integration von Gold in ein Aktien-/Anleihen-Portfolio das Sharpe-Ratio klar positiv beeinflusst. Das Optimum wird in einem Allokationsbereich von 1418% erreicht. Eine übermäßige Steigerung der Gold-Allokation führt hingegen zu einer Abnahme des Sharpe-Ratios.