In Gold We Trust-Report 2024 "Das neue Gold-Playbook"

17.05.2024 | Ronald Peter Stöferle

- Seite 4 -

MinenaktienNach dem geglückten Ausbruch des Goldpreises ist nun die Zeit für Performance-Gold gekommen. Minenaktien sind jedoch kein einfaches Buy-and-hold-Investment, sondern verlangen ein aktives Management. Um eine fundierte, quantitative Investitionsentscheidung zu ermöglichen, wurde vom Vermögensverwalter das Incrementum Active Aurum-Signal entwickelt. Dieses Signal dient dazu, eine umfassende und systematische Analyse des Umfelds für Goldminenaktien aus verschiedenen Perspektiven durchzuführen. So soll ein günstiger Zeitpunkt für die Anpassung des Investitionsgrades im Portfolio bestimmt werden.

Das Timing für eine Portfolio-Umstellung, die den Regeländerungen im neuen Gold-Playbook gerecht werden, erscheint momentan attraktiv. Goldminenaktien könnten als Performance-Gold vom positiveren Sentiment im Goldmarkt überproportional profitieren, unter anderem weil der Kostendruck zuletzt etwas nachgelassen hat. Dass nun die Zeit für Goldminenaktien gekommen sein könnte, zeigt sich auch daran, dass das Incrementum Active Aurum-Signal seit Dezember 2023 eine offensive Positionierung empfiehlt.

"Eine aktive Minenaktien-Strategie mithilfe unseres neuen, proprietären Incrementum Active Aurum-Signals ist aus unserer Sicht einer passiven Strategie sowohl aus Performance- als auch aus Risikosicht deutlich überlegen", so Fondsmanager Stöferle.

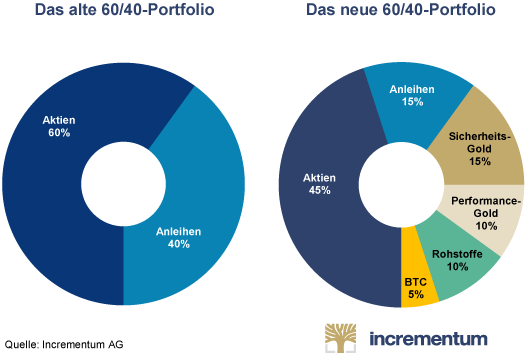

Das neue 60/40-Portfolio

Auch wenn das Nullzinsterrain verlassen wurde und tatsächlich wieder erwähnenswerte nominelle Renditen auf Anleihen zu lukrieren sind, sollte man sich nicht unkritisch der Nominalzins-Verlockung hingeben. Vor allem dann, wenn man an Zinspapiere mit längeren Laufzeiten denkt, welche aktuell nach wie vor deutlich schlechter rentieren als kurzfristige Veranlagungen.

Die beiden Fondsmanager bleiben der Anlageklasse (Staats-)Anleihen gegenüber weiterhin kritisch eingestellt. Schlagworte wie "Anything but Bonds" oder auch De-Bondization analog zu De-Dollarization sind Ausdruck der sich ausbreitenden Skepsis insbesondere gegenüber fix-verzinsten Staatsanleihen. Dieser Prozess der Abwendung von diesem Anlageinstrument, das über Jahrzehnte als die sichere Anlage schlechthin galt, wird die Logik der Veranlagung grundlegend verändern. Eine entsprechende Berücksichtigung dessen sollte sich somit auch in traditionellen, gemischten Portfolios wie dem so genannten 60/40-Portfolio widerspiegeln.

"Angesichts der Neuordnung des internationalen Wirtschafts- und Machtgefüges, dem Erreichen der Grenzen der Schuldentragfähigkeit und möglichen weiteren Inflationswellen ist es unserer Überzeugung nach empfehlenswert, eine Erhöhung des Anteils sowohl von Sicherheits-Gold als auch von Performance-Gold in Betracht zu ziehen. Daher haben wir eine Neuinterpretation des 60/40-Portfolios vorgenommen", führt Fondsmanager Mark Valek aus. Für langfristig orientierte Anleger sieht es folgende Allokation vor:

Unter Sicherheits-Gold ist sicher verwahrtes physisches Gold zu verstehen, das als werthaltiger Notgroschen gehalten wird. Unter Performance-Gold verstehen wird hingegen Investments in Goldminenaktien, aber auch in Silber und Silberminenaktien. Diese Investitionen sollen einen höheren Ertrag bringen als physisches Gold, weisen aber auch eine entsprechend höhere Volatilität auf. Neben Gold gibt es weitere Profiteure des neuen Regelwerks: Rohstoffe, die vom Bauernopfer zum Stabilitätsanker im Portfolio aufgestiegen sind, und Bitcoin als neue Spielfigur, die sich am Spielfeld etabliert.

"Unser Credo lautet seit Jahren: Gold und Bitcoin gemeinsam stärker. Auch wenn die beiden Anlageklassen unterschiedlich sind, so ist eine Veranlagung in beiden Assets eine aktive Entscheidung, der Fiat-Welt den Rücken zuzukehren", merkt Valek an.

Ausblick

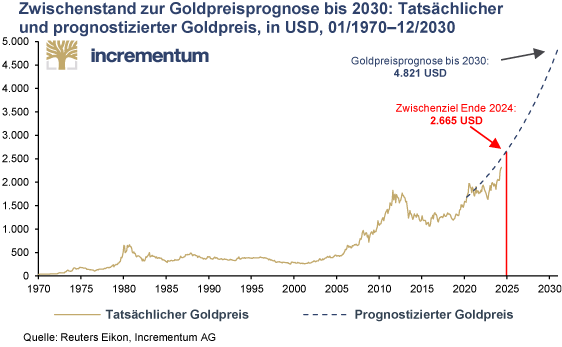

Auch in diesem Jahr wagen die beiden Fondsmanager eine Goldpreisprognose. "Wir bestätigen unser langfristiges Goldpreisziel, das wir im In Gold We Trust-Report 2020 basierend auf unserem proprietären Goldpreismodell berechnet haben. Dieses liegt im Basisszenario am Ende der Dekade bei 4.800 USD. Dies entspricht einer annualisierten Rendite von etwas über 12% p. a. bis zum Dezember 2030.

Zum Vergleich, in den 2000er-Jahren lag die annualisierte Rendite bei knapp 14,5%, in den für Gold vergleichsweise renditearmen 2010er-Jahren lag der Wert bei 3,3%", erklärt Valek und fügt hinzu: "Als Zwischenziel für das Jahresende 2024 ergibt sich auf Grundlage unserer Goldpreismodells ein Goldpreis von 2.665 USD."

Kontakt:

Incrementum Liechtenstein AG

Ronald-Peter Stoeferle: rps@incrementum.li

Mark Valek: mjv@incrementum.li