Märkte: Nicht korrelierte Anlagen gefragt D: Baugenehmigungen brechen im 1. Quartal 2024 stark ein China unterstützt Immobiliensektor Citi Economic Surprise Index bricht ein

21.05.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0854 (05:24 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0852 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 156,47. In der Folge notiert EUR-JPY bei 169,84. EUR-CHF oszilliert bei 0,9889.

Der EUR eröffnet gegenüber dem USD bei 1,0854 (05:24 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0852 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 156,47. In der Folge notiert EUR-JPY bei 169,84. EUR-CHF oszilliert bei 0,9889.Märkte: Nicht korrelierte Anlagen gefragt

An den Finanzmärkten ergeben sich interessante Signale. Aktienmärkte halten unter Schwankungen und ohne Euphorie (Aspekt Positionierung) die erhöhten Niveaus trotz zuletzt wieder verstärkten Zinsnervosität, erkennbar an den steigenden Renditen an den Rentenmärkten.Nicht korrelierte Anlageklassen gewannen weiter an Boden. So markierte Gold über Pfingsten neue historische Höchstmarken bei 2.450 USD pro Unze. Silber holte auf und notierte zwischenzeitlich bei mehr als 32 USD pro Unze. Bitcoin reüssiert ebenso mit Kursen deutlich über 70.000 USD pro Unze.

Kommentar: Nicht korrelierte Anlageklassen (Edelmetalle, Krypto-Anlagen) profitieren, weil das System der westlichen Dominanz erodiert. Die Emanzipation des Globalen Südens weg vom westlichen System wird durch die aktuellen geopolitischen Entwicklungen als auch die westlichen Sanktionspolitiken losgelöst vom Gesetzeswerk der WTO zusätzlich forciert.

Der Westen verliert quantitativ (Anteile an der Weltwirtschaft von circa 80% auf rund 30% in den letzten 50 Jahren, Basis Kaufkraftparität). Der Globale Süden steht für 88% der Weltbevölkerung. Qualitativ (Staatsverschuldung, Handelsbilanzen, Währungsreserven) verliert der Westen und gewinnt der Globale Süden in einer Durchschnittsbetrachtung.

Zudem organisiert sich der Globale Süden in bisher lediglich lockerer Form über Formate wie BRICS+, SCO, RCEP (größtes Freihandelsabkommen). Aus "locker" wird "stringenter" werden. Der USD wird immer stärker im globalen Handel durch Handel in bilateralen Währungen ersetzt. Der Globale Süden baut Alternativen zum vom Westen politisch dominierten SWIFT-System auf.

Setzt der Westen weiter auf eine Teilung der Welt, während sich die Globalisierung des Globalen Südens mit positiven Effekten fortsetzt, ist die Wahrscheinlichkeit erheblich, dass die Bedeutungsverluste des Westens eine zunehmende Tendenz mit negativen Folgen für Wohlstand und innere gesellschaftspolitische als auch politische Stabilität mit sich bringen werden.

Die faktische Forderung nach Unterordnung des Globalen Südens unter den Westen entspricht nicht den Realitäten im finanz-ökonomischen Universum. Wer sich der Realität verweigert, zahlt!

Deutschland: Baugenehmigungen brechen im 1. Quartal 2024 stark ein

Im Zuge der Schwäche am Bau ist die Zahl der Genehmigungen für neue Wohnungen im 1. Quartal laut Statistischem Bundesamt um 22,2% im Jahresvergleich eingebrochen. Im März kam es im Jahresvergleich zu einem Kollaps um rund 47%.

Im 1. Quartal wurden 42.800 Neubauwohnungen genehmigt, 25,7% weniger als vor einem Jahr. Die Zahl der Genehmigungen für Einfamilienhäuser sank um 35,6% und für Zweifamilienhäuser um 20%. Branchenexperten sprachen von einem historisch schlechten Ergebnis, einer Fortsetzung des Negativtrends und einem alarmierenden Absturz.

Kommentar: Die Rahmenbedingungen stimmen nicht. Diskretionäre Politik (allen voran das Heizungsgesetz) unserer Regierung hat das Vertrauen zu bauwilligen Bürgern und Unternehmen massiv untergraben. Ein derartiger Vertrauensbruch lässt sich nicht kurzfristig heilen. Zusätzlich belastet das aktuelle Zinsniveau, aber auch eine grundsätzliche Unsicherheit bezüglich der deutschen Standortfaktoren (global nicht konkurrenzfähig).

China versucht Befreiungsschlag für unter Druck stehenden Immobiliensektor

Der Verfall der Immobilienpreise in China veranlasste die Regierung und Notenbank zu einer Stabilisierungsaktion. Die Preise sinken laut Angaben des Statistikamts seit zehn Monate in Folge. Die Zentralbank versucht den Abwärtstrend zu stoppen, indem die Kosten für Hypotheken gedrückt werden. Regionale Regierungen sollen Immobilien zu "vernünftigen Preisen" erwerben können, um erschwinglichen Wohnraum zu schaffen.

Chinas Notenbank will eine Kreditlinie für bezahlbaren Wohnraum in Höhe von 300 Milliarden Yuan (38,2 Mrd. EUR) schaffen. Ziel sei es, Staatsunternehmen dabei zu unterstützen, nicht verkaufte Häuser zu einem angemessenen Preis zu erwerben. Darüber hinaus sollen Zinssätze für Hypothekendarlehen und die Anzahlungsquote für Eigenheimkäufer sinken.

Kommentar: Es ist ein erheblicher Schritt seitens der Führung Chinas. Unterschiedliche Seiten der Krise werden simultan bespielt. Das wird eine stabilisierende Wirkung entfalten. Ob es den Markt dreht, sei dahin gestellt, denn auch hier gibt es einen markanten Vertrauensverlust. In Peking nähert man sich einem anderen Problemfeld an. Es ist das Feld der Höhe der Staatsverschuldung (88,6% des BIP laut IWF Prognose 2024) und der Dynamik der Neuverschuldung (2024 laut IWF -7,4% des BIP).

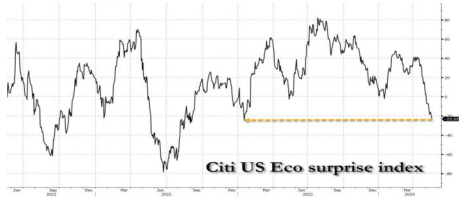

USA: Citi liefert Klartext

Der von der Citi Bank ermittelte "US Economic Surprise Index" markierte aktuell den tiefsten Indexstand seit 01/2023. Die Makro-Daten werden weicher bei dynamischen Tempo.

© Zerohedge

Kommentar: Weise Menschen wissen, dass Zinsmaßnahmen ihre volle Wirkung nach 12 - 18 Monaten erreichen. Der Index liefert einen Warnschuss bezüglich der zukünftigen US-Konjunkturlage. Der Warnschuss impliziert hinsichtlich des dualen Mandats der Fed zeitnahes Handeln der Fed (spätestens September), es sei denn, dass das Thema Stagflation Raum greift. JP Morgans Chef Dimon adressierte dieses Thema/Risiko über Pfingsten.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbraucherpreise wie erwartet

Die Verbraucherpreise der Eurozone nahmen erwartungsgemäß laut finaler Berechnung per April im Monatsvergleich um 0,6% und im Jahresvergleich um 2,4% zu. Auch die vorläufigen Daten der Kernrate wurde mit +0,7% und +2,7% im Jahresvergleich bestätigt.

Frankreich: Die Arbeitslosenquote (ILO Definition) stellte sich per 1. Quartal auf 7,5% (Prognose 7,4%) nach zuvor 7,5%.

Schweiz: Schwache Industrieproduktion

Die Industrieproduktion sank per 1. Quartal 2024 im Jahresvergleich um 3,1% nach -0,5% (revidiert von -0,4%) im 4. Quartal 2023.

USA: Frühindikatoren noch schwächer als erwartet

Der Index der Frühindikatoren nach Lesart des Conference Board wies per Berichtsmonat April einen Rückgang um 0,6% (Prognose -0,3%) nach zuvor -0,3% aus.

China: Zinsen unverändert

Die Loan Prime Rate für einjährige Kredite verbleibt bei 3,45%. Die Loan Prime Rate für fünfjährige Kredite verbleibt bei 3,95%.

Russland: BIP wuchs um 5,4% im 1. Quartal 2024

Laut vorläufiger Berechnung legte das BIP im 1. Quartal 2024 im Jahresvergleich um 5,4% (Prognose 5,3%) nach zuvor 4,9% zu. Die Verbraucherpreise verzeichneten per April im Monatsvergleich einen Anstieg um 0,5% (Prognose 0,5%) nach zuvor 0,4%. Im Jahresvergleich kam es zu einem Plus in Höhe von 7,8% (Prognose 7,8%) nach zuvor 7,7%.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.