Verstimmung an den Märkten DIHK: Aufgehellte Prognosen, aber weiter prekäre Daten Deutschland: Knapp 295.000 Wohnungen gebaut - trübe Aussichten!

24.05.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0808 (05:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0806 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 157,06. In der Folge notiert EUR-JPY bei 169,76. EUR-CHF oszilliert bei 0,9892.

Der EUR eröffnet gegenüber dem USD bei 1,0808 (05:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0806 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 157,06. In der Folge notiert EUR-JPY bei 169,76. EUR-CHF oszilliert bei 0,9892.Märkte: Verstimmung an den Märkten

An den Finanzmärkten sind Risikoaktiva weniger gefragt. Die Stimmungsaufhellung nach dem fraglos positiven Nvidia-Quartalsbericht war kurzlebig. Aktien als auch Rentenpapiere wurden abverkauft. Insgesamt lässt sich derzeit eine Liquiditätspräferenz erkennen.

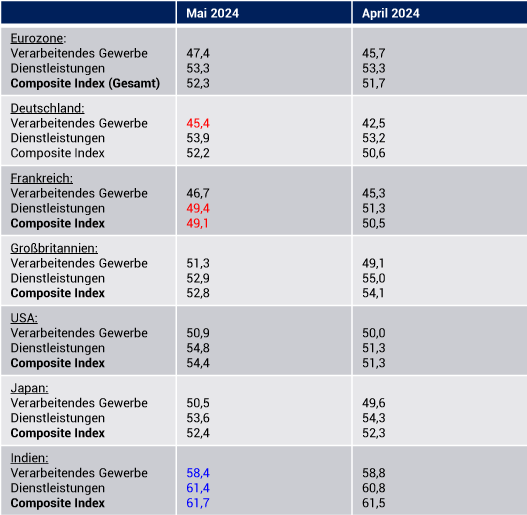

Das Datenpotpourri (siehe unten) sendete heterogene Signale. Mit Ausnahme Frankreichs und Großbritanniens legten die gesamtwirtschaftlichen Einkaufsmanagerindices (Composite Indices) zu. Bis auf Frankreich implizieren sie Wachstum. Indien sticht positiv hervor. In Europa bleibt die Industrie schwach, Dienstleistungen tragen das Wachstum. Das Verbrauchervertrauen der Eurozone als auch das britische Konsumklima hellten sich auf kritischen Niveaus auf. Enttäuschend waren jedoch die Daten aus den USA (Chicago Fed National Activity Index, Absatz neuer Wohnimmobilien). In Japan sanken die Verbraucherpreise.

Zusätzlich belastete die Einlassung des Präsidenten der Fed Atlanta Bostic. Er sprach sich gegen zeitnahe Zinssenkungen aus. Man sei bei der Inflation noch nicht über den "Sorgenpunkt" hinweg.

Kommentar: Die schwache Performance des wenig beachteten, aber bedeutenden National Activity Index der Fed Chicago, impliziert eine konjunkturelle Fehleinschätzung seitens des Offenmarktausschusses der Fed. Das Hinauszögern der Zinssenkungen mag im politischen Interesse des Establishments sein, mehr aber auch nicht. Fakt ist, dass die Zinspolitik sehr restriktiv ist (positiver Realzins am Geldmarkt 2%).

Vor den Wahlen (09/2024) wird es los gehen! Der Late Dax und der Euro Stoxx 50 verloren jeweils 0,34%. Der Dow Jones gab um 1,58% ab. Der S&P 500 sank um 0,78% und der US Tech 100 um 0,48%. Der Nikkei (Japan) gab Stand 6:58 um 1,04% ab. Der Hangseng (Hongkong) verlor 1,27%, der CSI 300 (China) 0,43%. der Kospi (Südkorea) 1,08% und der Sensex (Indien) 0,13%.

Rentenmärkte gaben nach. Die Rendite der 10-jährigen Bundesanleihe stellt sich heute früh auf 2,59% (Tageshoch 2,61%) und die Rendite der 10-jährigen US-Staatsanleihe auf 4,47% (Tageshoch 4,50%).

Der USD konnte gegenüber dem EUR leichte Gewinne verbuchen. In den letzten zwei Tagen kam es zu signifikanten Gewinnmitnahmen bei Gold und Silber.

DIHK: Aufgehellte Prognosen, aber weiter prekäre Daten

Die Deutsche Industrie- und Handelskammer ist weniger pessimistisch für die Konjunktur in diesem Jahr als in der vorhergehenden Umfrage. Der Verband erwartet auf Basis der Umfrage (24.000 Unternehmen) per 2024 eine Stagnation des BIP (zuvor -0,5%). Dennoch laufe die deutsche Wirtschaft Gefahr, erstmals seit mehr als 20 Jahren in zwei aufeinanderfolgenden Jahren zu schrumpfen. 2023 war das Bruttoinlandsprodukt (BIP) um 0,2% gefallen. Der Verband setzt auf den Konsum. Hier soll es zu einem Anstieg um 1,0% kommen. Die Inflation soll auf 2,3% sinken.

Kommentar: Die Prognoseanpassung ist zunächst einmal positiv (Konjunktur).Fakt ist, dass der Dienstleistungssektor derzeit auf die Wirtschaft stabilisierend wirkt (siehe Einkaufsmanagerindices). Ob der Konsum ausreichend positive Impulse setzen wird, ist offen, denn dazu bedarf es höheren Vertrauens, dass die Politik vor Ort Politik für den Standort implementiert.

DIHK-Hauptgeschäftsführer Martin Wansleben sagte, die aktuelle Lage der Unternehmen sei mau, in der Industrie sogar schlecht. Ein Aufschwung sei nicht in Sicht. Er verwies auf strukturelle Herausforderungen. Als größtes Geschäftsrisiko machten die befragten Unternehmen die schwache Inlandsnachfrage aus. Es folgten die hohen Energie- und Rohstoffkosten sowie der Fachkräftemangel. Auch die wirtschaftspolitischen Rahmenbedingungen würden häufig als Risiko genannt.

Kommentar: Der industrielle Sektor mit einem Anteil von rund 20% an der gesamten Wirtschaftsleistung ist der Kern unseres Geschäftsmodells, das uns alle trägt, auch den Staat (Einkommen). Aus diesem Kern leiten sich zu großen Teilen dann die Impulse für die restliche Wirtschaft ab. Der Zustand dieses Kernelements ist kritisch. Es bedarf einer markanten Veränderung der Rahmendaten (Struktur),um diese Konstellation nachhaltig zum Positiven zu wenden. Bisher stehen "kleine Würfe" im Raum, es bedarf "großer Würfe", um das massiv erodierte Vertrauen der Wirtschaft zu beleben.

Deutschland: Knapp 295.000 Wohnungen gebaut. trübe Aussichten!

In Deutschland sind laut Statistischem Bundesamt 2023 circa 294.400 Wohnungen gebaut worden. Dies waren 0,3% Einheiten weniger als 2022. Die Branche befürchtet magere Zeiten, da die Zahl der Baugenehmigungen eingebrochen ist. Die Behörden gaben 2023 grünes Licht fürden Bau von knapp 260.000 Wohnungen (der tiefste Stand seit 2012).

Im 1. Quartal 2024 ist die Zahl der Baugenehmigungen um 22,2% im Jahresvergleich eingebrochen. Der Verband der Wohnungswirtschaft sprach von einem "alarmierenden Absturz" (Koalitionsziel jährlich rund 400.000 neue Wohnungen).

Kommentar: Wohnraum ist ein essentielles Gut der Grundbedürfnisse (!), für die der Staat entsprechende Rahmendaten (Struktur) zu schaffen hat. Die Daten belegen unzweifelhaft, dass der Staat diesen Anforderungen nicht gerecht wird und durch eigenes Handeln (u.a. Heizungsgesetz) diese Krisensituation heraufbeschworen hat.

Berlin und Paris liefern warme Worte

Deutschland und Frankreich wollen Wachstum durch höhere private Investitionen und weniger Bürokratie ermöglichen. Man will ein industrielles und technologisches Kraftzentrum bleiben und bei grünen Technologien global führend sein.

Kommentar: Es ist gut, dass man Problemlagen erkennt. An nachfolgenden PMIS wird deutlich, dass Frankreich und Deutschland konjunkturelle Problemfälle darstellen. Es bedarf aber nicht "warmer Worte" und "guten Willens", sondern es ist markantes Handeln zwingend erforderlich!

Datenpotpourri der letzten 24 Handelsstunden Teil 1

Eurozone: Index des Verbrauchervertrauens auf höchstem Stand seit 02/2022

Der Index des Verbrauchervertrauens stieg per Berichtsmonat Mai laut Erstschätzung von zuvor -14,7 auf -14,3 Punkte (Prognose -14,2). Es ist der höchste Indexstand seit 02/2022

Erstschätzungen PMIs: Composite PMIs bis auf Frankreich über 50 (Expansion)

Mit Ausnahme Frankreichs und Großbritanniens legten die gesamtwirtschaftlichen Einkaufsmanagerindices (Composite Indices) zu. Bis auf Frankreich implizieren sie Wachstum. Indien sticht positiv hervor. In Europa bleibt die Industrie schwach, Dienstleistungen tragen das Wachstum.

USA: National Activity Index und Absatz neuer Wohnimmobilien schwach!

Der Chicago Fed National Activity Index, ein bedeutender, aber bisher wenig beachteter Sammelindex aus 85 Einzelindikatoren, sank per April von -0,04 (revidiert von +0,15) auf -0,23 Punkte.

Der Absatz neuer Wohnimmobilien (annualisierte Darstellung) sank per April von 665.000 (revidiert von 693.000) auf 634.000 (Prognose 679.000). Die Erstanträge auf Arbeitslosenhilfe stellten sich per 18. Mai auf 215.000 (Prognose 220.000) nach zuvor 223.000 (revidiert von 222.000).

Datenpotpourri der letzten 24 Handelsstunden Teil 2

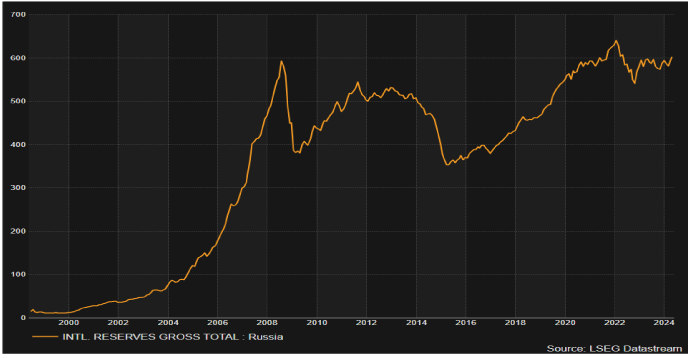

Russland: Devisenreserven auf höchstem Stand seit 04/2022 Die Devisenreserven nahmen per Stichtag 17. Mai 2024 von zuvor 598,4 Mrd. USD auf 603,7 Mrd. USD zu und markierten den höchsten Stand seit 28. April 2022.

UK: Konsumklima leicht aufgehellt

Der GfK-Konsumklimaindex stellte sich im Mai auf -17 (Prognose -18) nach zuvor -19 Punkten.

Japan: Entspannung bei Verbraucherpreisen

Die Verbraucherpreise verzeichneten per April im Jahresvergleich einen Anstieg um 2,5% nach zuvor 2,7%. Die Kernrate der Verbraucherpreise nahm per April im Jahresvergleich um 2,2% (Prognose 2,2%) nach zuvor 2,6% zu.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.