Durchatmen an Märkten - Deutschland: Hintergrund der Struktur der Unternehmenslandschaft

31.05.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0816 (05:22 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0789 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 156,75. In der Folge notiert EUR-JPY bei 169,55. EUR-CHF oszilliert bei 0,9775.

Der EUR eröffnet gegenüber dem USD bei 1,0816 (05:22 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0789 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 156,75. In der Folge notiert EUR-JPY bei 169,55. EUR-CHF oszilliert bei 0,9775.Märkte: Erst einmal durchatmen

An den Finanzmärkten kam es in den letzten 24 Handelsstunden zunächst zu weiterer ausgeprägter Risikoaversion. Im weiteren Verlauf ergab sich überwiegend eine Moderation, die sich den Begriff des Durchatmens verdient.

Geopolitisch nehmen die Risiken weiter zu. Die nächste Eskalationsstufe in der Ukraine-Krise wurde gezündet. Die USA erlauben der Ukraine laut Insidern den Einsatz von US-Waffen innerhalb Russlands im Raum Charkiw. Auch andere westliche Länder wollen diesen Weg einschlagen oder haben das bereits verfügt. Das Risiko einer globalen militärischen Auseinandersetzung wird täglich größer. Lehren aus der Vergangenheit werden nicht gezogen (Die Schlafwandler, Christopher Clarke). Diplomatie hat derzeit keine Chance. Für die Weltwirtschaft und die Finanzmärkte verschärft sich das Risikocluster zunehmend.

Geowirtschaftlich ergeben sich weitere Rigiditäten. Chinas Regierung hat Ausfuhrkontrollen für Komponenten der Luft- und Raumfahrt ab 1. Juli 2024 wegen der nationalen Sicherheit und dem Schutz der Interessen des Landes angekündigt. Diese Produkte müssen ab 1. Juli 2024 von der Zollverwaltung und der zentralen Militärkommission genehmigt werden.

Der Wirtschaftskrieg des Westens gegen China bar rechtlicher WTO-Grundlagen forciert Antworten Chinas in konfuzianischer Art und Dosis. Frankreichs Präsident Macron hat bei dem kanadischen Ministerpräsidenten interveniert, um europäische Flugzeugbauer, unter anderem Airbus, von Russland-Sanktionen (Titan) zu befreien. Geowirtschaftlich wird es rauer!

Kommentar: Bemerkenswert, diese Mittel werden dann definitiv von Russland zivil verwendet, so wie die Erlöse via von den USA jüngst von Sanktionen freigestellten russischen Banken für Energiegeschäfte (Sarkasmus!)? Wird es nicht immer deutlicher, dass es ohne Russland global nicht geht? Ist die Sanktionspolitik nicht maßgeblich Symbolpolitik, die uns immer stärker schwächt und Russland sowohl wirtschaftlich als auch geopolitisch nutzt? Wer ist isolierter, der Westen oder Russland? Fazit: Schaufeln wir uns nicht selbst die Löcher, in denen wir sitzen?

Europäische Aktienmärkte waren im Tagesvergleich wenig verändert, US-Märkte verloren an Boden. Im Fernost legen die Märkte heute früh Stand 07:05 Uhr zu.

10-jährige Bundesanleihen rentieren aktuell mit 2,66% (Vortag 2,69%), 10-jährige US-Staatsanleihen mit 4,55% (Vortag 4,61%). Der EUR war gegenüber dem USD wenig verändert. Gold konnte gegenüber dem USD zulegen, Silber verlor dagegen an Boden.

Deutschland: Hintergrund der Struktur der Unternehmenslandschaft

Heute bietet sich Raum für ein Hintergrundthema. Wir werfen einen Blick auf die Unternehmenslandschaft in unserem Land.

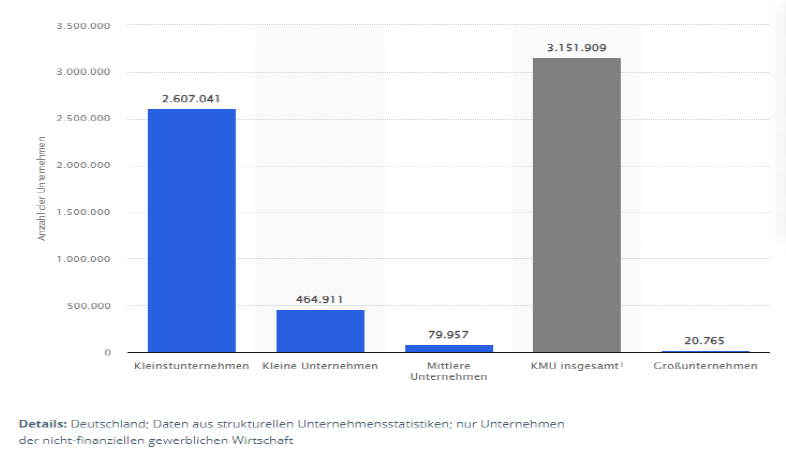

Deutschland hat laut Statista gut 3.172.500 Unternehmen. Davon sind lediglich 20.765 Großunternehmen. Die kleineren und mittleren Unternehmen (KMU) sind mit mehr als 3,151 Millionen dominant. Davon sind 2,607 Millionen Kleinstunternehmen.

© Statista

Kommentar: Auch wenn die Zahl der Großunternehmen im Verhältnis zu der Gesamtzahl sehr überschaubar ist, haben die Großunternehmen dennoch vertikal und horizontal eine massive Bedeutung für den Gesamtbestand durch Verflechtungen bei Zulieferungen, Substanz der Lieferketten als auch Nutzung von Dienstleistungen. Gleiches gilt auch für die Kategorie der mittleren Unternehmen (knapp 80.000).

Gestern thematisierten wir den Artikel in der Welt mit dem Titel Industriesterben. Im Jahr 2023 sind laut Creditreform 176.000 Unternehmen insolvent geworden, haben ihr Geschäft eingestellt oder aus Deutschland verlagert (neben Teilverlagerungen). Das ist keine Kleinigkeit, wir reden von 5,5% des Gesamtbestands der Unternehmen. Das ist massiv!

Noch problematischer ist, dass diese Entwicklung nicht Ausdruck eines zyklischen Problems (Konjunktur) ist, sondern maßgeblich Ausdruck des Verfalls der Rahmendaten ist, der durch eigenes und bewusstes Regierungshandeln verursacht wurde. Es wurde Schaden generiert! Der Zahl der Aufgaben ist jedoch gegenüberzustellen, wie viele Neugründungen es 2023 gab. Diese Zahl stellte sich auf 118.500. Ergo gab es einen Nettorückgang in Höhe von 57.500. Das entspricht rein quantitativ (Zahl der Unternehmen) 1,8% des Unternehmensbestands (hoch!). Diese Daten implizieren Schäden an dem Kapitalstock. Sie sind dennoch nur in Teilen aussagefähig, da keine Differenzierung bezüglich der Größe der Unternehmen und der Rolle in der Vernetzung und Anzahl der Beschäftigten aus diesen Daten ersichtlich ist.

Fazit: Die immer noch zu laute Ignoranz in unseren verantwortlichen Eliten hinsichtlich des erodierenden Kapitalstocks, der uns alle, auch den Staat, ernährt, ist unter den Aspekten Verantwortung und Demut kaum noch verständlich und noch weniger nachvollziehbar.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Economic Sentiment legt zu - Arbeitslosenrate auf Rekordtief

Der Economic Sentiment Index legte per Berichtsmonat Mai von zuvor 95,6 auf 96,0 Punkte zu (Prognose 96,2).

Die Arbeitslosenrate sank per April von zuvor 6,5% auf das Rekordtief von 6,4% (Prognose 6,5%) Deutschland trägt dazu nicht bei.

Italien: Die Arbeitslosenrate sank per April von zuvor 7,1% (revidiert von 7,2%) auf 6,9%

(Prognose 7,2%). Es ist die niedrigste Quote seit April 2020 (anders in Deutschland!).

Italien: Die Erzeugerpreise sanken per April im Monatsvergleich um 0,9% nach zuvor -0,2%. Im Jahresvergleich ergab sich ein Rückgang um 5,9% nach zuvor -9,6%.

Schweiz: BIP (Q) legt deutlicher zu

Das BIP stieg im 1. Quartal 2024 im Quartalsvergleich um 0,5% (Prognose 0,3%) nach 0,3%. Im Jahresvergleich kam es zu einem Plus in Höhe von 0,6% (Prognose 0,6%) nach zuvor 0,5% (revidiert von 0,6%).

China: NBS PMIs schwächer

USA: Daten signalisieren Schwäche

Das BIP nahm laut zweiter Schätzung im 1. Quartal 2024 in der auf das Jahr hochgerechneten Fassung um 1,3% (Prognose 1,3%, vorläufiger Wert 1,6%) zu.

Der PCE Preisindex verzeichnete per 1. Quartal 2024 einen Anstieg um 3,3% nach zuvor 3,4%. Die Arbeitslosenerstanträge stellten sich per 25. Mai 2024 auf 219.000 (Prognose 218.000) nach zuvor 216.000 (revidiert von 215.000).

Der Index anhängiger Hausverkäufe brach per Berichtsmonat April von zuvor 78,3 (revidiert von 78,2) auf 72,3 Punkte ein (Allzeittief 69,0 im Corona-Wirtschaftsverbot per 04/2020).

Japan: Starker Einzelhandel, schwächere Industrieproduktion

Die Einzelhandelsumsätze stiegen per April im Jahresvergleich um 2,4% (Prognose 1,9%) nach zuvor 1,1% (revidiert von 1,2%).

Die Industrieproduktion sank per April im Jahresvergleich um 3,4% nach zuvor -3,1%.

Die Arbeitslosenrate lag per April bei unverändert 2,6% (Prognose 2,6%).

Russland: Währungsreserven nehmen zu

Die Devisenreserven nahmen in der Berichtswoche per 24. Mai 2024 von zuvor 603,7 auf 605,9 Mrd. USD zu und markierten den höchsten Stand seit April 2022 (Allzeithoch 03/2022).

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 - 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.