Ein kurzer Blick auf das große Bild enthüllt so manchen Irrsinn

03.02.2010 | Claus Vogt

- Seite 2 -

Die Welt langfristiger Abwärtstrends Nachdem ich Ihnen zunächst meine kurzfristige und dann meine mittelfristige Einschätzung der Aktienmärkte präsentiert habe, halte ich es gerade zum Jahresanfang für sinnvoll, einen Blick auf das langfristige Bild zu werfen. Wie fügt sich die Rally der vergangenen 10 Monate in das große Bild?

Der folgende Chart zeigt Ihnen den Kursverlauf des S&P 500 Index seit 1995, dem Beginn der Spekulationsblasen-Ära. Wie Sie sehen können, befindet sich der Index aktuell auf demselben Niveau wie im Sommer 1998. Anleger die damals dem Rat nahezu sämtlicher Banken und Fondsmanger gefolgt sind und langfristig Aktien gekauft haben, stehen heute, mehr als 11 Jahre später, also mit leeren Händen da. Wenn Sie den durch die staatliche Gelddruckmaschine hervorgerufenen offiziell ausgewiesenen Kaufkraftverlust während dieser 11 Jahre berücksichtigen, ergibt sich sogar ein Verlust von 25%. Herzlich willkommen in einer Welt langfristiger Abwärtstrends.

Auch wenn die meisten Anleger in den vergangenen Jahren Geld verloren haben, so handelte es sich doch um eine überaus interessante und potenziell lehrreiche Zeit. Aufgrund dieser Achterbahnfahrt der vergangenen Jahre konnten Sie zahlreiche Erkenntnisse gewinnen über das provisionsgetrieben Geschäftsgebaren der meisten Banken; über die Ahnungslosigkeit und Chuzpe moderner Wirtschaftswissenschaftler; über Angst und Gier; und natürlich über Massenhysterie und Verblendung der Massen. Wenn Sie mutig und ehrlich waren, konnten Sie während dieser Achterbahnfahrt aber auch sehr viel über sich selbst lernen. Die Verluste, die die meisten Anleger in diesen Jahren erleiden mussten, waren aus dieser Perspektive gesehen also durchaus nicht vergebens.

S&P 500 Index, 1995 bis 2010

Nominal sind die Aktienmärkte heute auf demselben Niveau wie vor elf Jahren. Quelle: www.decisionpoint.com

Nominal sind die Aktienmärkte heute auf demselben Niveau wie vor elf Jahren. Quelle: www.decisionpoint.com

Aktien sind immer noch drastisch überbewertet

Ist diese atemberaubende Achterbahnfahrt jetzt endlich vorüber? Vermutlich nicht. Denn weltweit sind die Aktienmärkte noch immer sehr hoch bewertet. Jedenfalls kommen alle klassischen Kennzahlen der Fundamentalanalyse wie Kurs-Gewinn-Verhältnis oder Dividendenrendite unisono zu diesem Ergebnis. Sie sind weit entfernt von Niveaus, die in der Vergangenheit am Ende langfristiger Baissen zu beobachten waren, weit entfernt von Bewertungsniveaus, die in der Vergangenheit langfristige Kaufgelegenheiten signalisierten.

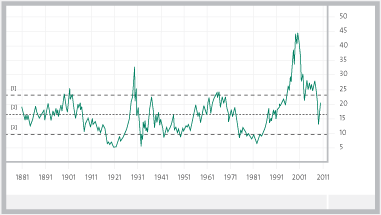

Der folgende Chart zeigt Ihnen die von Robert Shiller entwickelte Kennzahl normalisierter Kurs-Gewinn-Verhältnisse. Die Normalisierung dient der Glättung der bekanntlich extrem volatilen Unternehmensgewinne. Er verwendet selbstverständlich tatsächlich erwirtschaftete GAAP-Gewinne und betrachtet sie in einem 10-Jahres-Durchschnitt. Außerdem bereinigt er sowohl die Gewinne als auch die Aktienkurse um die Inflationsrate.

Das aktuelle Niveau dieser Kennzahl wurde abgesehen von den 1995 begonnenen Bubble-Jahren nur sehr selten erreicht. Aus fundamentaler Sicht sind Aktien also weiterhin unattraktiv und hoch riskant.

Die Finanzmarktgeschichte zeigt, dass Märkte zwischen Phasen der Überbewertung und Phasen der Unterbewertung hin und her pendeln. Das scheint gewissermaßen der Fingerabdruck massenpsychologischer Angst und Gier zu sein, die sich im Verlauf vieler Jahre von einem Extrem zum anderen bewegen. Da sich die Natur des Menschen in den vergangenen Jahren wohl nicht grundlegend geändert haben dürfte, gehe ich von einem Fortbestehen dieses Musters aus. Folglich rechne ich in den kommenden Jahren damit, dass die Fundamentalindikatoren historisch niedrige Niveaus erreichen werden. Das mag vielleicht schon in zwei bis drei Jahren der Fall sein, oder es mag noch eine weitere Dekade dauern. Geduld ist eine extrem wichtige und häufig unterschätzte Tugend erfolgreicher Börsianer. Sie kann eigentlich nur durch das Glück der richtigen Geburt ersetzt werden.

Normalisiertes Kurs-Gewinn-Verhältnis amerikanischer Aktien, 1880 bis 2010

US-Aktien sind weiterhin deutlich überbewertet, auch wenn sie von den vollkommen absurden Bewertungsniveaus der Bubble-Jahre ein gutes Stück entfernt sind. Quelle: David Rosenberg, Gluskin Sheff

[1] + 1 standard deviation [2] Long-term [3] - 1 standard devitation

US-Aktien sind weiterhin deutlich überbewertet, auch wenn sie von den vollkommen absurden Bewertungsniveaus der Bubble-Jahre ein gutes Stück entfernt sind. Quelle: David Rosenberg, Gluskin Sheff

[1] + 1 standard deviation [2] Long-term [3] - 1 standard devitation