Der Feldzug gegen den Zins und die Folgen für den Goldpreis

09.11.2015 | Prof. Dr. Thorsten Polleit

Zusammenfassung:

Zusammenfassung:- Die weltweit extrem niedrigen Zinsen sind nicht "natürlich": Sie sind Folge der Zentralbankpolitiken.

- Eine Rückkehr zu "normalen Zinshöhen" ist so bald nicht zu erwarten, vor allem nicht im Euroraum.

- Die Niedrigzinspolitik verursacht Probleme - und sie könnte eine andauernde Wachstumsschwäche befördern.

- Für Sparer und Anleger im Euroraum bleibt Gold eine "Impfung" gegen die Widrigkeiten des Euro-Fiat-Geldprojektes.Vorsichtige Schätzungen deuten an, dass der aktuelle Goldpreis eher "zu niedrig", nicht aber zu hoch ist.

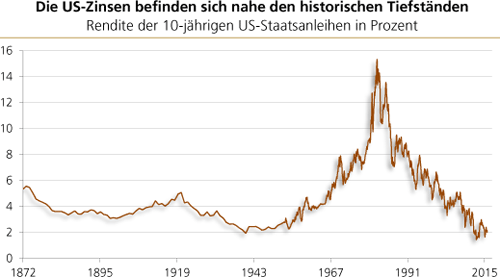

Quelle: Robert Shiller (September 2015), Thomson Financial

Warum die Zinsen so niedrig sind

Weltweit befinden sich die kurz- und langfristigen Zinsen auf oder nahe historischen Tiefständen. Wie kommt das? Eine Erklärung lautet wie folgt: Es gäbe weltweit sehr große Ersparnisse, die die Investitionsnachfrage überstiegen. Das Resultat wären sehr niedrige Marktzinsen. Eine andere Erklärung ist, dass es die

Zentralbanken sind, die mit ihren Politikmaßnahmen die Marktzinsen künstlich nach unten drücken. Für Letzteres spricht viel.

In den Vereinigten Staaten von Amerika, in Europa und in Japan gibt es einen Feldzug gegen den Zins. Die Leitzinsen der Zentralbanken befinden sich seit geraumer Zeit auf oder nahe der Nulllinie. Das zieht das gesamte Zinsniveau nach unten. Denn zwischen Kurz- und Langfristzinsen besteht ein, in der Regel, enger Zusammenhang. Wird auf den Finanzmärkten erwartet, dass die Zentralbank die Kurzfristzinsen herunterdrückt, beziehungsweise niedrig hält, folgen die Langfristzinsen üblicherweise dieser Vorgabe.

Hinzu kommt, dass viele Zentralbanken mittlerweile Schuldpapiere aufkaufen. Die Nachfrage der Zentralbanken treibt die Kurse der Papiere in die Höhe, und entsprechend sinken die Renditen ab. Dadurch manipulieren die Zentralbanken die Marktzinsen herunter: Sie drücken sie auf ein Niveau, das niedriger ist, als das Niveau, das sich einstellen würde, wenn die Zentralbanken keine Schuldpapiere kaufen würden.

Zwar mag es durchaus sein, dass verminderte Wachstumsaussichten zu niedrigeren Zinsen beigetragen haben. Aber in jedem Falle drücken die Zentralbanken die Zinsen zusätzlich nach unten. Das derzeit sehr niedrige Zinsniveau ist daher alles andere als natürlich. Die Gründe, warum es überhaupt zu der aktuellen Tiefzinspolitik gekommen ist, finden sich in der Konstruktion des ungedeckten Papiergeldsystems.

Der Wunsch, den Boom in Gang zu halten

Ob US-Dollar, chinesischer Renminbi, Euro, japanischer Yen oder britisches Pfund: Sie alle sind ungedecktes Papiergeld (oder: Fiat-Geld), das durch Bankkreditver-gabe aus dem Nichts geschaffen wird: Durch Bankkreditvergabe, die durch keinerlei echte Ersparnis gedeckt ist, wird neues Geld in Umlauf gebracht. Diese Form der Geldmengenvermehrung führt anfänglich zu einem künstlichen Aufschwung (Boom).

Die künstliche Kredit- und Geldmengenausweitung senkt auf dem Kreditmarkt den Zins herab. Das wiederum macht es beispielsweise für Unternehmen attraktiv, Investitionen anzugehen, die ohne die künstliche Zinssenkung, aufgrund mangelnder Rentabilität, nicht angegangen worden wären. Gleichzeitig entmutigt der gesunkene Zins das Sparen und ermutigt den Konsum. Die Volkswirtschaft beginnt, über ihre Verhältnisse zu leben.

Früher oder später merken Unternehmen, dass sie Preise für die nötigen Produktionsmittel zahlen müssen, die höher sind, als sie in ihrer Kalkulation ursprünglich angenommen hatten. Der abgesenkte Zins hatte ihnen fälschlicherweise vorgegaukelt, dass es ausreichende Ersparnisse gäbe, mit denen die Produktion erfolgreich durchgeführt werden könnte. Doch es zeigt sich, dass die erforderlichen Produktionsmittel (wenn überhaupt) nur zu höheren Preisen eingekauft werden können.

Unternehmen beginnen, ihre Investitionen einzustellen, beziehungsweise zu liquidieren. Sie bauen die Arbeitsplätze ab, die sie zuvor geschaffen haben. Der Boom schlägt in einen Bust um. Angesichts der einsetzenden Bereinigungsrezession werden Rufe laut, die Zentralbank solle doch den drohenden Abschwung bekämpfen mit Zinssenkungen und einer weiteren Ausweitung der Kredit- und Geldmengen. Das mag das ein oder andere Mal auch gelingen. Aber irgendwann landen die Zinsen auf der Nulllinie. Banken sind dann nicht mehr in der Lage oder willens, neue Kredite zu vergeben.

Auch die Kreditnachfrage der Privaten schwindet, wenn die Schuldenlasten zu groß geworden sind. Dann belebt selbst ein sehr niedriger Zins die Kreditnachfra-ge nicht mehr. Ebbt das Kreditwachstum ab, lässt auch der Geldzustrom in der Volkswirtschaft nach. Dann ist es meist schon vorbei mit dem Boom. Die Unternehmen machen Verluste, die Arbeitslosigkeit steigt. Schuldner sind nicht mehr in der Lage, ihren Schuldendienst vollumfänglich zu leisten.

Keine Anpassungsrezession

Das Problem, das in der Boom-Phase aufläuft, ist nicht, dass es zu einem zu hohen Wachstum kommt. Vielmehr stellen sich Kapitalfehllenkungen ein: Die Güterproduktion geht an der Güternachfrage vorbei, und sie kann mit den vorhandenen Ersparnissen auch nicht erfolgreich abgeschlossen werden. Tritt das zutage, rufen Unternehmen und Arbeitnehmer nach noch niedrigeren Zinsen.

Aber vor allem rufen auch die Staaten danach. Denn sie sind es, die in besonderem Maße abhängig geworden sind von der Schuldenfinanzierung zu niedrigen Zinsen. Sie würden von einem Bust ganz besonders hart getroffen. In einem Bust sinken die Steuereinnahmen, gleichzeitig steigen die Transferzahlungen für zum Beispiel Arbeitslosenunterstützung und Subventionen. Den Schuldendienst zu leisten, wird zum akuten Problem.

Mittlerweile richten die Zentralbanken daher enger denn je ihre Geldpolitik an den Bedürfnissen der Staaten und insbesondere des Banken- und Finanzsektors aus. Als Monopolisten der Geldproduktion verfügen sie über die unumschränkte Macht, strauchelnden Schuldnern jede gewünschte Geldmenge (per Kredit) bereitzustellen. Sie können quasi jederzeit politisch unerwünschte Zahlungsausfälle abwehren.