Der Feldzug gegen den Zins und die Folgen für den Goldpreis

09.11.2015 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Denn sie treiben im Grunde die Marktpreise aller Güter in die Höhe: sei es die Preise für Unternehmensanteile (Aktien), Häuser, Grundstücke oder Rohstoffe. Bei künstlich gedrückten Zinsen fallen die Preise höher aus im Vergleich zu einer Situation, in der die Zinsen nicht künstlich heruntergedrückt werden. Vereinfacht gesprochen: Alles wird zu teuer.Niemand, der bei Verstand ist, wird aber überteuerte Unternehmen, Häuser und Grundstücke per Kredit kaufen. Denn sind die Preise dieser Güter überteuert, kann der Käufer nicht mehr erwarten, dass er damit noch eine attraktive Rendite erzielen kann, aus der er die Kreditzinsen bestreiten und auch noch einen Gewinn erwirtschaften kann. Mit anderen Worten: Die künstlich gedrückten Zinsen bergen die Gefahr, dass sie nicht zu mehr, sondern zu weniger Wirtschaftsaktivität führen.

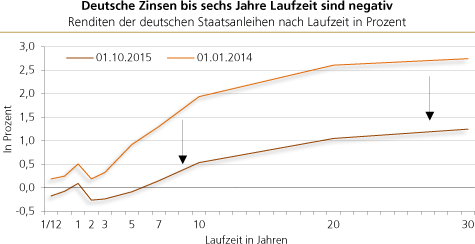

Exkurs: Wird die Rendite der zehnjährigen Bundesanleihe negativ?

Die Anleihen der Bundesrepublik Deutschland werden nach wie vor zu den Staatsanleihen mit der besten Bonität gerechnet. Das zeigt sich an den Renditen, die durchwegs niedriger sind als die anderer Euro-Staatsanleihen. Derzeit beträgt die Rendite der zehn-jährigen Bundesanleihe 0,44 Prozent. Am 20. April 2015 hatte sie ihren bisherigen Tiefstand erreicht: 0,075 Prozent. Die Renditen der Bundesanleihen mit Laufzeiten bis sechs Jahren liegen derzeit sogar unter null Prozent, sind also negativ. Wie erklärt sich das?

Die EZB hat mit ihrer Niedrigzinspolitik und dem Aufkaufen von Euro-Staatsanleihen die Renditen gesenkt. Zudem erhebt sie mittlerweile einen negativen Einlagezins: Banken müssen, wenn sie bei der EZB Überschussguthaben halten, einen Strafzins in Höhe von 0,2 Prozent bezahlen (der Einlagenzins ist also minus 0,2 Prozent). Um diesen Kosten zu entkommen, können Euro-Banken Staatsanleihen kaufen, vorzugsweise natürlich die mit der relativ besten Bonität.

Der Kauf von Staatsanleihen macht für eine Bank solange Sinn, solange die Rendite, die sie mit der Staatsanleihe erzielen, höher ist als der negative Einlagenzins. Für eine Bank ist es folglich attraktiv, eine Staatsanleihe mit einer Rendite von null Prozent zu kaufen, anstatt ein Überschussguthaben bei der EZB zu halten. Selbst bei einer Rendite von -0,1 Prozent oder -0,15 Prozent oder -0,19 Prozent wäre es noch vorteilhaft.

Quelle: Bloomberg; eigene Berechnung

Erhöht die EZB den negativen Einlagenzins (in einem nächsten Schritt wäre eine Senkung um weitere 0,1 Prozentpunkte denkbar), steigen die Kosten für die Banken, wenn sie Überschussguthaben halten - und damit steigt für sie der Anreiz, dem Strafzins auszuweichen, indem sie Staatsanleihen mit längerer Laufzeit, beziehungsweise Staatsanleihen mit schlechterer Bonität kaufen. Die dadurch ausgelöste Nachfrage nach Staatsanleihen zieht die Renditen in die Tiefe.

So gesehen ist es durchaus wahrscheinlich, dass die Renditen der deutschen Staatsanleihen auch bis zehn Jahre Laufzeit (oder auch darüber hinaus) unter die Nulllinie gezogen werden, wenn die EZB weiter macht mit ihrer eingeschlagenen Politik.

Konjunktursorgen

Die chinesische Wirtschaft, die zweitgrößte der Welt, hat sich merklich verlangsamt. Die Folgen zeigen sich in sinkenden Rohstoffpreisen und in rückläufigen Aufträgen, die westliche Firmen aus China erhalten. Das Wachstum in vielen aufstrebenden Volkswirtschaften ist ebenfalls ins Stocken geraten. Brasilien bewegt sich immer tiefer in eine Rezession. Japans Wachstum springt nicht wie erhofft an. Der Euroraum hat Schwierigkeiten, in die Wachstumszone zurückzukehren. Allein die Vereinigten Staaten von Amerika scheinen sich aus der Rezession gelöst zu haben.

Überall versuchen die Zentralbanken, mit Tiefzins- und Geldmengenvermehrungspolitik die Konjunkturschwäche zu bekämpfen. Der Boom soll mit billigem Geld in Gang gehalten werden. Daher stellt sich die Frage: Welche volkswirtschaftliche Wendung könnte der Feldzug gegen den Zins nehmen? Im Grunde drängen sich drei (negative) Szenarien auf: (1) Stagflation, (2) Hyperinflation und (3) Rezession-Depression. Sie sollen nachfolgend kurz betrachtet werden.

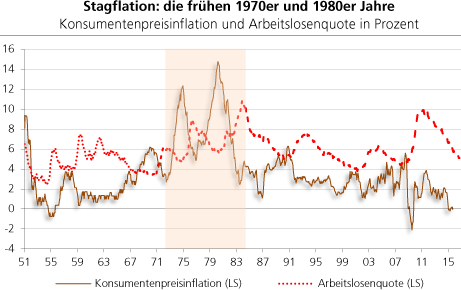

Szenario 1: Stagflation

Der Begriff Stagflation setzt sich aus zwei Wörtern zusammen: dem Begriff der Stagnation, der für eine nicht mehr wachsende Wirtschaft steht, und dem Begriff der Inflation, also der Geldentwertung. Man sprach erstmalig von Stagflation in den 1970er Jahren. Die Loslösung des US-Dollar und aller anderen Währungen vom Gold, begleitet von einer Geldvermehrung, führte in vielen Ländern zu hoher Inflation. Und nicht nur das. Es zeigte sich, dass die hohe Inflation sich als äußert schädlich für das Wirtschaftswachstum erwies.

Quelle: Thomson Financial; eigene Berechnungen

Die Inflation stieg in die Höhe, die Wirtschaftsleistung schrumpfte, und die Arbeitslosigkeit stieg stark an. Wie konnte das geschehen? Das Vertrauen in den Geldwert hatte gelitten. Die Erwartung vieler Menschen war fortan, dass die Preise immer weiter ansteigen würden. Daraufhin passten sie ihre Verträge (wie zum Beispiel für Löhne und Mieten) entsprechend an, und das zeigte sich letztlich in steigenden Preisen.

Die steigenden Preise erschwerten es den Unternehmen, richtige Entscheidungen zu treffen. Die hohe Inflation beförderte nicht etwa das Wirtschaftswachstum (wie sich viele Keynesianer erhofft hatten), sondern genau das Gegenteil trat ein. Es war eine besonders bittere Erfahrung. Nicht nur verloren viele Arbeitnehmer ihren Arbeitsplatz und ihr Einkommen. Es stiegen auch die Preise der Konsumgüter an. Der Rückgang des Lebensstandards fiel also besonders stark aus.