Der Feldzug gegen den Zins und die Folgen für den Goldpreis

09.11.2015 | Prof. Dr. Thorsten Polleit

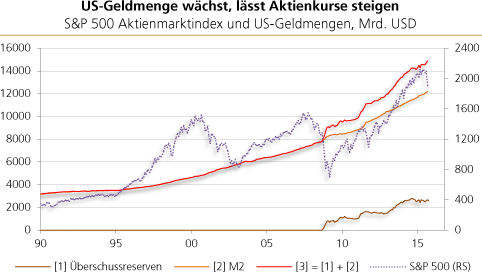

- Seite 2 -

Davon wird in die Tat umgesetzt, sobald sich ein öffentlicher Konsens herausgebildet hat, dass man keine Anpassungsrezession zulassen darf und soll. Bleibt die Anpassungsrezession aus, werden auch die aufgelaufenen Fehlentwicklungen nicht korrigiert. Das wiederum kann die Wachstumskräfte der Volkswirtschaften schwächen, weil nicht mehr sichergestellt ist, dass knappe Mittel in die Hände der besten Wirte gelenkt werden.

Quelle: Thomson Financial, eigene Berechnungen

Der "Urzins" kann nicht negativ sein

Eine Feinunze Gold heute ist mehr wert als eine Feinunze Gold in einem Jahr. Der Wertabschlag, den ein Zukunftsgut (eine Feinunze Gold in einem Jahr) gegenüber einem Gegenwartsgut (eine Feinunze Gold heute) erleidet, ist Ausdruck des Urzinses. Er ist aus dem menschlichen Handeln nicht wegzudenken. Die Begründung liegt auf der Hand: Handeln erfordert immer Zeit. Weil Zeit als Mittel zur Erreichung von Zielen knapp ist das eine zu tun bedeutet stets etwas anderes nicht zu tun , zieht der Handelnde eine frühere Erfüllung seiner Ziele einer späteren vor.

Der Urzins ist immer positiv. Er kann (aus logischen Gründen) nicht auf null Prozent, geschweige denn darunter fallen. Ein Urzins von null Prozent würde bedeuten, dass der Handelnde niemals konsumiert, dass er fortwährend seinen Konsum immer weiter in die Zukunft verlagert. Eine absurde, irreale Vorstellung. Was ein negativer Urzins bedeutet, lässt sich gedanklich gar nicht begreifen. Jeder handelnde Mensch trägt einen positiven Urzins in sich. Ihn gibt es in einer Marktwirtschaft genauso wie im Sozialismus, und es wird ihn morgen genauso geben, wie es ihn gestern gab.

Auf dem freien Markt bildet sich durch Angebot und Nachfrage nach Ersparnis-sen ein (nicht direkt beobachtbarer) volkswirtschaftlicher Urzins heraus. Er ist Teil der (direkt beobachtbaren) nominalen Marktzinsen, die neben dem Urzins auch noch Inflations- und Kreditausfallprämien enthalten. Die Zentralbank kann die Marktzinsen in den Negativbereich drücken. Etwa indem sie Anleihen zu einem Preis kauft, der höher ist als die Summe aller Coupon- und Tilgungszahlungen der Anleihe.

Der Urzins - das Wertphänomen, das allem menschlichen Handeln innewohnt - kann jedoch nicht verschwinden, er lässt sich nicht auf oder unter die Nulllinie zwingen. Man nehme einmal an, den Zentralbanken gelänge es tatsächlich, alle Marktzinsen in den Negativbereich und damit unter den Urzins zu zwingen. Das kapitalistische Sparen und Investieren würde aufhören, es käme zu Kapitalverzehr. Es wäre das Ende der arbeitsteiligen, produktiven und damit auch friedvollen gesellschaftlichen Kooperation national wie international.

Ein Schreckensszenario. Dennoch verbreiten einflussreiche Ökonomen eifrig die Botschaft, der neue Urzins (sie sprechen vom neutralen Zins) sei nunmehr negativ. Es sei daher die Aufgabe der Zentralbanken, die Zinsen unter die Nulllinie zu zwingen, damit Wachstum und Beschäftigung in den Volkswirtschaften wieder in Gang kommen. Doch die Idee, der Urzins könne negativ sein, ist eine babylonische Denkverwirrung. Sie öffnet Politiken Tür und Tor, die bei unver-fälschter Darstellung der Dinge keine öffentliche Akzeptanz finden. Hinter ihr verbirgt sich - denkt man die Dinge konsequent zu Ende - eine freiheitsfeindliche Gesinnung; eine, die die unumstößliche Wahrheit verneint, dass der Mensch handelt.

Sie degradiert das Gemeinwesen gedanklich auf ein zu steuerndes, zu planendes Kollektiv, in dem Sozialplaner das individuelle Wollen beiseitezuschieben, notfalls auch zu beugen haben, damit die höheren Ziele erreicht werden können. Das Bestreben, das weltweite ungedeckte Papiergeldsystem vor dem Kollaps zu bewahren, erfordert immer drastischere Maßnahmen. Dazu gehört auch die geistige Vernebelung, die vermutlich schärfste Waffe: Sie will die Vernunft, das logische Denken, außer Kraft setzen. In diesem Licht muss man wohl auch die Aussage sehen, der Urzins sei negativ geworden.

Der obige Aufsatz wurde in ähnlicher Form im Oktober 2015 im Magazin eigentümlich frei, 18. Jg., Nr. 157, S. 55, veröffentlicht.

Entscheidung ist gefallen

Die Entscheidung, dass der Boom weitergehen soll, dass es keine Anpassungsre-zession geben soll, ist bereits gefallen, und zwar spätestens im September 2008, als die US-Zentralbank (Fed) begann, den Banken und Finanzmärkten mit extrem niedrigen Zinsen auszuhelfen. Zusätzlich dazu wurden Schulden gekauft und mit neu geschaffenem Basisgeld bezahlt. Die weltweiten Finanzmärkte und die Konjunkturen sind abhängig von der Fortführung der Niedrigzinspolitik.

Vielerorts machen sich jedoch Sorgen breit, der Boom könne vielleicht nicht mehr in Gang gehalten werden. Der Grund seien die hohen Schuldenlasten. Wie sieht es bei den Kreditgebern, insbesondere bei den Geschäftsbanken aus? Sind die Schuldenlasten der Kreditnehmer bereits hoch, werden Banken zögerlich, neue Kredite auszureichen.

Die Zentralbank kann allerdings die Bilanzen der Banken stärken und ihre Kreditvergabewilligkeit und -fähigkeit befördern, indem sie ihnen Schulden abkauft. In vielen Ländern geschieht das bereits. Die Ausfallrisiken werden dadurch aus dem Bankensektor auf die Zentralbankbilanz verlagert. Befreit von unliebsamen Altkrediten können Banken nun wieder neue Kredite anbieten.

Wie aber ist die Lage bei Kreditnehmern? Niedrige Zinsen ermöglichen es ihnen zwar, fällige Kredite durch neue Kredite, die mit einem niedrigen Kreditzins versehen sind, zu ersetzen. Doch werden sie auch bereit sein, ihre Verschuldung weiter anwachsen zu lassen? Werden sie also auch noch neue Kredite aufnehmen?

Wenn die Kreditnachfrage schwindet

Unternehmen und private Haushalte werden aufhören, ihre Verschuldung weiter anwachsen zu lassen, wenn sie meinen, dass sie noch größere Schuldenlasten nicht mehr stemmen können, beziehungsweise wenn sie keine attraktiven Anlagemöglichkeiten mehr finden, für die sich eine Kreditaufnahme lohnt. Und jetzt offenbart sich ein Problem der niedrig gedrückten Zinsen.