Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Quelle: Thomson Financial; eigene Berechnungen

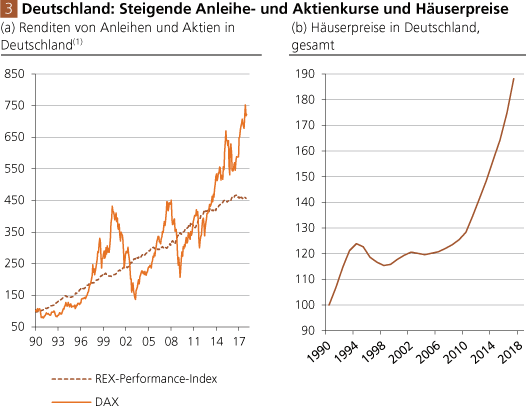

(1) Der REX-Performance-Index zeigt die Wertentwicklung deutscher Staatsanleihen und berücksichtigt dabei Zinscoupons und Kursveränderungen. Der Deutsche Aktienmarkt Index (DAX) berücksichtigt Kursveränderungen sowie die Wiederanlage der gezahlten Dividenden.

(1) Der REX-Performance-Index zeigt die Wertentwicklung deutscher Staatsanleihen und berücksichtigt dabei Zinscoupons und Kursveränderungen. Der Deutsche Aktienmarkt Index (DAX) berücksichtigt Kursveränderungen sowie die Wiederanlage der gezahlten Dividenden.

Mittlerweile befinden sich jedoch die Zinsen nahe der Nulllinie, beziehungsweise sie liegen teilweise sogar darunter. Verharren sie auf derart niedrigen Niveaus, lässt sich im Anleihemarkt mit einer "Buy-and-Hold"-Strategie kaum mehr etwas verdienen: Die Zinscoupons sind nahe null, und Kurssteigerungen sind passé. Die wenig erfreulichen Ertragsaussichten im Rentenmarkt haben viele Investoren bereits veranlasst, sich nach anderen Anlagemöglichkeiten umzusehen.

Im Zuge der fallenden Zinsen sind beispielsweise die Aktienkurse deutlich in die Höhe gestiegen. Die niedrigen Zinsen haben die Barwerte der Unternehmensgewinne und damit auch die Kurse der Aktien erhöht. Zudem haben niedrige Zinsen die Fremdkapitalkosten der Unternehmen verringert. Die dadurch verbesserte Gewinnlage hat ebenfalls die Aktienkurse beflügelt. Eine ganz ähnliche preistreibende Wirkung üben die niedrigen Zinsen im Immobilienmarkt aus.

Die extrem niedrigen Kreditkosten sind zwar nicht der einzige, aber doch ein wichtiger Erklärungsfaktor, warum in den letzten Jahren in vielen Ländern die Preise für Häuser und Grundstücke stark gestiegen sind. Beispielsweise sind die Häuserpreise in Deutschland von 2007 bis 2017 um gut 54 Prozent in die Höhe geklettert (Abb. 2 b). Damit lag die Häuserpreissteigerung deutlich höher als der Preisauftrieb bei den Konsumgüterpreisen, der im gleichen Zeitraum lediglich 13,7 Prozent betrug.

Box 1: Wie Zins und Preise zusammenhängen

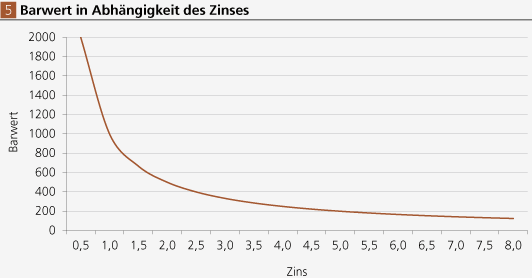

Nehmen wir an, Ihnen wird ein Finanzprodukt angeboten, das 10 Euro pro Jahr mit einer unendlichen Laufzeit bietet. Welchen Preis werden Sie bereit sein dafür zu zahlen? Wenn Sie in einem Finanz-Fachbuch nachschlagen, wie man den Wert eines solchen Finanzprodukts berechnet, dann werden Sie auf eine einfache Bewertungsformel stoßen. Sie lautet: P = D / i, wobei P = Preis, D = jährliche Zahlung und i = Zins darstellt (wie man diese Formel mathematisch ableitet, soll uns hier nicht interessieren). Nehmen wir an, der Marktzins beträgt 5 Prozent.

Eingesetzt in die Formel ergibt sich: 10 / 0,05 = 200 Euro. Wenn Sie das Finanzprodukt zu, sagen wir, 80 Euro kaufen können, lohnt sich das für Sie: Ihre Gesamtrendite ist dann mehr als 5 Prozent. Wird Ihnen das Produkt hingegen zu, sagen wir, 120 Euro angeboten, fahren Sie besser, wenn Sie ihr Geld zu 5 Prozent im Markt anlegen - denn das Finanzprodukt bringt Ihnen dann eine Rendite von weniger als 5 Prozent.

Der entscheidende Punkt, den wir an dieser Stelle verdeutlichen möchten, ist jedoch der Folgende: Je höher der Zins ist, desto geringer ist der (Bar-)Wert Ihrer Investition; und je niedriger der Zins ist, desto höher ist er. Fällt beispielsweise der Zins von 5 auf 1 Prozent, nimmt in unserem Beispiel der Barwert von 200 auf 1000 Euro zu - ein Preisanstieg von 400 Prozent. Man erkennt, wie bedeutsam der Zins für den Marktpreis von Aktien, Anleihen und Häusern ist.

Eine weitere wichtige Einsicht lässt sich aus Abb. 5 gewinnen: Je geringer der Zins ist, desto stärker reagiert der Marktpreis von Aktien, Anleihen und Immobilien auf eine gegebene Zinsveränderung. Beispielsweise verursacht eine Zinserhöhung um 1 Prozentpunkt bei einem Marktzins von 1 Prozent eine stärkere Verringerung des Barwertes als die gleiche Zinserhöhung bei einem Marktzins von 5 Prozent.

Angesichts der weltweit nach wie vor sehr niedrigen Zinsen, für die die Zentralbanken gesorgt haben, wäre eine Rückkehr zu Zinshöhen, die vor Ausbruch der Finanz- und Wirtschaftskrise "normal" waren, vermutlich mit sehr kräftigen Kursverlusten auf den Finanz- und Immobilienmärkten verbunden. Mit anderen Worten: Das Preisgefüge der Volkswirtschaften, nach einer Dekade der Tiefzinspolitik, dürfte sehr "zinssensibel" geworden sein und schränkt den Zinserhöhungsspielraum der Zentralbanken ein.

Quelle: Thomson Financial

Wenn man beobachten kann, dass nicht nur einzelne Güterpreise, sondern dass die Güterpreise auf breiter Front steigen, dass also sprichwörtlich alles teurer wird, so bedeutet das nichts anderes als Inflation. Steigende Güterpreise - ob nun steigende Preise für Konsum- oder für Vermögensgüter - verringern die Kaufkraft des Geldes.

Wer Geld und in Geld ausgewiesene Zahlungsforderungen hat, verliert. Wer Güter besitzt, deren Preise steigen, gewinnt.