Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

- Seite 5 -

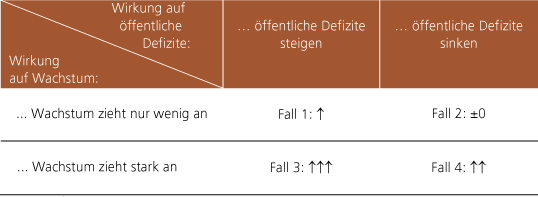

Steuersenkungen, öffentliche Haushalte und Folge für den Zins

Legende: ↑ steht für eine Steigerung des natürlichen Zinses

Welche Folgen haben diese Szenarien auf den natürlichen Zins? Antworten gibt die obenstehende Tabelle. Mit Ausnahme von Fall 2 (der recht unwahrscheinlich erscheint) sprechen alle übrigen Fälle für einen steigenden natürlichen Zins. Wir ziehen daraus (vorsichtig) den Schluss: Ein zusätzlicher Wachstumsschub als Folge der Steuersenkung in den USA - vermutlich bald verstärkt durch Steuersenkungen in anderen Ländern - spricht für einen erhöhten natürlichen Zins.

Vermutlich wird jedoch eine Steuersenkung zunächst die Defizite der öffentlichen Haushalte erhöhen. Denn zum einen ist es unwahrscheinlich, dass die Staaten ihre Ausgaben kürzen als Reaktion auf verringerte Steuereinnahmen. Zum anderen wird eine gewisse Zeit vergehen, bis der positive Wachstumseffekt für erhöhte Steuereinnahmen sorgt und die öffentlichen Defizite absenkt. Die Verschuldungsquote der Weltwirtschaft dürfte also zunächst noch weiter zunehmen!

Ungleichgewichte steigen

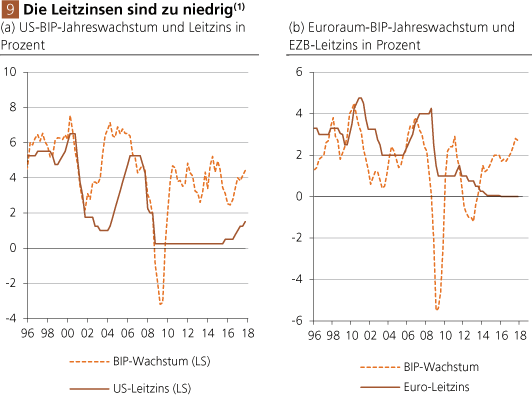

Das hat bedeutsame Konsequenzen. Bewegt sich der natürliche Zins in die Höhe, stellt sich die Frage: Was werden die Zentralbanken machen? (1) Steigt der natürliche Zins, und belassen die Zentralbanken die Marktzinsen auf ihren künstlich niedrigen Niveaus, betreiben sie nicht etwa eine "neutrale Politik". Vielmehr heizen sie dadurch den Boom an: Die Geldpolitiken sorgen dafür, dass der Abstand zwischen natürlichem Zins und Marktzins steigt. Das provoziert eine zusätzliche Investitions- und Konsumnachfrage, die die Wirtschaft antreibt, dabei jedoch Fehlentwicklungen verursacht.

(2) Erhöhen die Zentralbanken die Zinsen, wirken sie dem Aufbau von Ungleichgewichten zwar entgegen. Wenn die Geldpolitiker jedoch die Leitzinsen nicht in ausreichendem Maße anheben, sie weiter unter dem nunmehr gestiegenen natürlichen Zins belassen (und das erscheint wahrscheinlich), befeuern sie den Boom ebenfalls, wenngleich nicht ganz so stark wie im Fall unveränderter Leitzinsen.

Quelle: Thomson Financial

(1) Die Idee ist hier, dass der (Leit-)Zins zumindest die Höhe des Wirtschaftswachstums haben sollte.

(1) Die Idee ist hier, dass der (Leit-)Zins zumindest die Höhe des Wirtschaftswachstums haben sollte.

Weil nun aber die Zentralbanken alles daransetzen, die Konjunkturen zu unterstützen und eine erneute Krise abzuwenden, erscheint es wahrscheinlich, dass sie die Zinsen so lange es eben geht relativ niedrig halten, so dass der Boom weitergehen dürfte. Hinter dem Boom und dem Kursfeuerwerk auf den Vermögensmärkten verbergen sich jedoch - für die Öffentlichkeit nur schwer erkennbar - wachsende Ungleichgewichte: Kapitalfehllenkungen, Spekulationsblasen und wachsender Verschuldung. Der umsichtige Anleger sollte diese Entwicklungen nicht aus dem Auge verlieren.

Gold im Portfolio

Theorie und Erfahrungen zeigen: Booms enden im Bust. Allerdings lässt sich nicht sagen, wann der der Boom in einen Bust umschlägt. Wenn die Zentralbanken ihre Zinsen weiterhin niedrig halten (sie unter dem natürlichen Zins belassen), kann der Boom andauern, sich unter Umständen sogar noch beschleunigen. Das sollte aber Anleger nicht übersehen lassen, dass sich Ungleichgewichte aufbauen. Der Investor ist also gut beraten, sich mit den möglichen Folgen für sein Vermögensportfolio auseinanderzusetzen, über eine geeignete Versicherungslösung nachzudenken.

Kippt der Boom in einen Bust um, ist es sehr wahrscheinlich, dass die Zentralbanken rasch zur Politik der extrem niedrigen Zinsen oder gar Negativzinsen zurückkehren und Schulden in großem Stil monetisieren. Vor dem Hintergrund ist Gold aus drei Gründen attraktiv: (1) Die Kaufkraft des Goldes kann durch die Zentralbankpolitiken nicht dauerhaft verringert werden, wie dies beim ungedeckten Papiergeld der Fall ist. (2) Gold trägt, anders als Bankeinlagen und kurzlaufende Schuldpapiere, kein Zahlungs- und Kreditausfallrisiko.

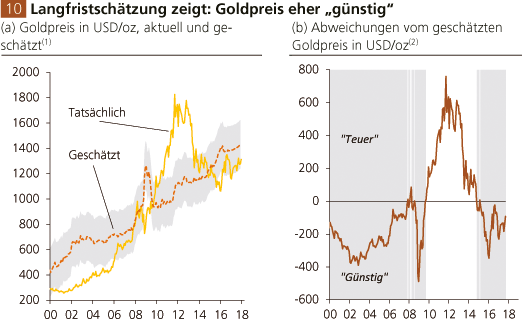

(3) Gold ist aktuell nicht teuer (so deutet unsere Analyse an), ist eine Versicherung mit Wertsteigerungspotenzial: Wenn im Krisenfall der Goldpreis Steigerungspotenzial hat, so bedeutet das für den Investor, dass er auf erhöhte Kaufkraft hoffen kann. Das wiederum gibt ihm die Möglichkeit, teures Gold gegen zum Beispiel günstige Aktien oder andere im Preis gefallene Vermögensgüter einzutauschen - so dass das Gold nicht nur eine Versicherung für das Portfolio darstellt, sondern auch dazu beiträgt, die Investitionsrendite zu erhöhen.

Quelle: Thomson Financial

(1) Schätzperiode: Januar 1971 bis November 2017. Erklärende Variable: Geldmenge, realer Kurzfristzins und eine Kreditprämie. Graue Fläche: Schätzungenauigkeit.

(2) Abweichung zwischen tatsächlichem und geschätztem Goldpreis

(1) Schätzperiode: Januar 1971 bis November 2017. Erklärende Variable: Geldmenge, realer Kurzfristzins und eine Kreditprämie. Graue Fläche: Schätzungenauigkeit.

(2) Abweichung zwischen tatsächlichem und geschätztem Goldpreis

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

1 Hierzu Degussa Marktreport, Die Weltwirtschaft 2018: der Ikarus-Aufschwung geht weiter, 19. Januar 2018

2 Siehe T. Polleit, Trumponomics - der Trump-Boom, Wirtschaftswoche Online, 12. November 2016