Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Dass es aktuell Inflation gibt, dass der Geldwert schwindet, sollte nicht überraschen: Inflation ist stets und überall ein monetäres Phänomen, und sie hat eine Ursache: die Zentralbankpolitik. Die Geldbehörden fahren seit vielen Jahren einen extrem expansiven Kurs, haben die Zinsen auf bislang ungekannte Tiefstände geschleust und die Geldmengen kräftig vermehrt. Die Folge sind steigende Preise. Aber nicht nur der Geldwert leidet. Es entstehen auch Ungleichgewichte.

Quelle: Thomson Financial

Boom und Bust

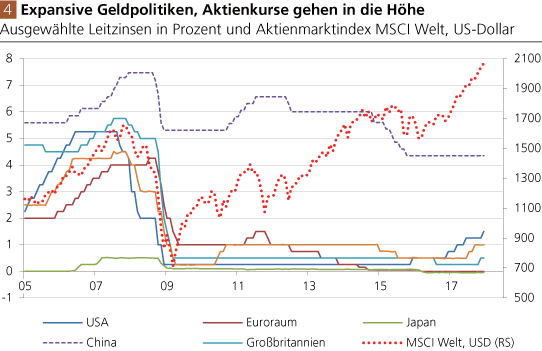

Für die meisten Anleger ist es vermutlich "ganz normal", dass die Zentralbank die Zinsen bestimmt. Es wird sogar gutgeheißen. Schließlich kann, so ist zu hören, die Zentralbank mit ihrer Zinspolitik die Wirtschaft unterstützen. Lahmt die Konjunktur, kann sie den Zins senken, Kredite verbilligen und auf die Weise die Konjunktur beleben. Vor allem im "Krisenfall" kann die Notenbank die Zinsen senken, die Finanzmärkte beruhigen und die Volkswirtschaft vor der Rezession bewahren.

Doch das gute Zeugnis, das viele Anleger der Zinspolitik der Zentralbanken ausstellen, kann einer kritischen Betrachtung nicht standhalten. Das wird einsichtig, sobald man sich über Natur und Wesen des Zinses Klarheit verschafft. Kurz gesprochen: Der Zins ist ein Wertabschlag, den Zukunftsgüter gegenüber Gegenwartsgütern erleiden. Beträgt beispielsweise der Preis von einem Euro, den man in einem Jahr erhält, 0,9090 Euro, so beträgt der Zins 10 Prozent.

Der Zins in Reinform - man bezeichnet ihn auch als Urzins - ist Ausdruck des menschlichen Handelns und Wertens. Der Urzins, der gewissermaßen in jedem von uns qua handelndes Wesen steckt, ist immer positiv, er kann nicht verschwinden, kann nicht auf null geschweige denn darunter fallen. Wenn der Zins sich frei im Markt bilden kann, bildet sich - gesamtwirtschaftlich gesehen - ein gleichgewichtiger Urzins, den man auch als den "natürlichen Zins" bezeichnet.

Der natürliche Zins bringt Ersparnis und Investition in Übereinstimmung, stellt sicher, dass genug Ersparnisse vorhanden sind, um den Ressourcenbedarf zur Realisierung der Investitionen zu decken. Der natürliche Zins ist daher von unverzichtbarer Bedeutung, um den volkswirtschaftlichen Wachstumsprozess zu ermöglichen. Er funktioniert gewissermaßen wie ein Kompass, der das Handeln der Marktakteure in die richtige Richtung leitet; ohne den natürlichen Zins könnte das Heute nicht mit dem Morgen ökonomisch sinnvoll verbunden werden.

Box 2: Zinspolitik als Störfaktor

Der schwedische Ökonom Knut Wicksell (1851 - 1926) unterschied zwischen dem Marktzins und dem natürlichen Zins. Stimmen Marktzins und natürlicher Zins überein, ist die Volkswirtschaft im Gleichgewicht. Es kommt zu einer "gesunden" Entwicklung. Wenn der Marktzins jedoch abweicht vom neutralen Zins, stellen sich Probleme ein. Es kommt zu einem nicht tragfähigen Aufschwung, wenn der Marktzins unter den natürlichen Zins fällt. Steigt der Marktzins über den neutralen Zins, folgt Kontraktion und Rezession.

Heutzutage greifen Zentralbanken stark in die Zinsbildung ein, beziehungsweise sie bestimmen sie maßgeblich. (Man kann sogar so weit gehen und sagen: Die Zinsmärkte sind keine freien Märkte, sondern sind von den staatlichen Zentralbanken gelenkte Märkte!) Nun wissen aber die Zentralbankräte nicht, welche Höhe der natürliche Zins hat. Folglich müssen sie den Marktzins nach Belieben setzen, nach der Methode "Versuch-und-Irrtum". Dadurch verursachen sie immer wieder Störungen in der Volkswirtschaft - wie Inflation und Deflation, Kapitalfehllenkungen, Spekulationsblasen und vor allem auch Boom-und-Bust-Zyklen.

Nun greift jedoch die Geldpolitik in die Zinsbildung ein, indem sie neues Geld per Kreditvergabe - sprichwörtlich "aus dem Nichts" - in Umlauf bringt. Das neu geschaffene Geld, das über den Kreditmarkt in die Volkswirtschaft eingespeist wird, verursacht Störungen. Das zusätzliche Kreditangebot drückt den Marktzins künstlich herab, drückt ihn unter den natürlichen Zins - also unter den Zins, der sich einstellen würde, wenn es kein zusätzliches Kreditangebot "aus dem Nichts" geben würde. Das verleitet Unternehmer, Investitionen anzugehen, die ohne den gesenkten Marktzins nicht angegangen worden wären.

Steigende SCchulden

Die Vermehrung der Geldmenge durch Kreditvergabe "aus dem Nichts" sorgt für einen künstlichen Aufschwung, für einen Boom, der aber nicht durchhaltbar ist und in einem Abschwung ("Bust") enden muss. Zudem lässt sie auch die Schuldenlasten in der Volkswirtschaft anwachsen. Warum ist das so? Nun, die Ertragskraft der neuen, auf Kredit finanzierten Investitionen bleibt hinter der erhofften Leistungsfähigkeit zurück, beziehungsweise die Erträge der Investitionen reichen nicht aus, um den Schuldendienst vollumfänglich leisten zu können.

Auch Konsumentenkredite tragen natürlich dazu bei, dass die Schuldenlasten der Volkswirtschaften relativ zum Volkseinkommen im Zeitablauf steigen: Der Konsum auf Pump stärkt nicht etwa die wirtschaftliche Leistungsfähigkeit, sondern er bedeutet vielmehr, dass knappe Ressourcen nicht produktiv verwendet, sondern verzehrt ("verfrühstückt") werden. Gleiches gilt für einen Großteil Schulden, mit denen die Staaten ihre chronischen Haushaltslöcher stopfen.

Dass Staaten Defizite auflaufen lassen, heißt nicht nur, dass sie mehr ausgeben als sie per Steuereinnahmen einnehmen, dass die Gemeinschaft systematisch über ihre Verhältnisse lebt. Es bedeutet auch, dass knappe Ressourcen in unproduktive Verwendungen gelenkt werden, so dass die öffentlichen Schulden in die Höhe steigen, aber die Güterproduktion kaum oder gar nicht gefördert wird - und folglich steigen die öffentlichen Schulden relativ zur Wirtschaftsleistung.

Tatsächlich deutet ein Blick auf die weltweite Datenlage an, dass die Ausgabe von neuem Geld, das durch Kreditvergabe aus dem Nichts erzeugt wird, die Verschuldungslasten der Volkswirtschaften vergrößert (Abb. 6 a und b). Zudem ist zu erkennen, dass die Schuldenlasten im Zuge der letzten Finanz- und Wirtschaftskrise nicht etwa gefallen sind, sondern dass das Gegenteil passiert ist: Sie sind noch weiter angestiegen. Das Problem hoher Schulden wurde (und wird) also bekämpft mit noch mehr Schulden!