Boom auf Pump

05.02.2018 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Quelle: Thomson Financial

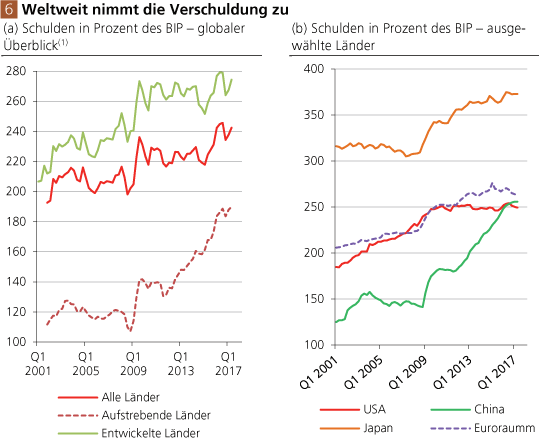

(1) Schulden des nicht-finanziellen Sektors (d. h., die Schulden des Banken- und Finanzsektors bleiben unberücksichtigt)[/center][/i]

Der Verschuldungsanstieg wurde möglich, weil die Zentralbanken die Zinsen auf extreme Tiefstände gedrückt und auf diese Weise den Kreditfluss wieder in Gang gesetzt haben. Den Zentralbanken ist es zudem gelungen, den Bankenapparat vor der Zahlungsunfähigkeit zu bewahren: Die niedrigen Zinsen haben überdehnte Bankschuldner in die Lage versetzt, ihre Kredit bedienen beziehungsweise ihre fälligen Kredite mit neuen Krediten zu tiefen Zinsen refinanzieren zu können. Kreditausfälle in systemgefährdendem Umfang sind so abgewendet worden.

Zudem können sich Banken zu sehr niedrigen Zinsen neues Geld bei den Zentralbanken beschaffen. Dass die Zentralbanken ihre "Rettungspolitik" nicht nur an den Bedürfnissen der Staaten, sondern vor allem auch an den Bedürfnissen der Geschäftsbanken ausgerichtet haben, ist kein Zufall: Ohne die Fähigkeit der Geschäftsbanken, per Kredit neues Geld zu schaffen, droht dem Schuldgeldsystem der Zusammenbruch; und so gesehen befinden sich die Zentralbanken im Grunde im Schlepptau der Geschäftsbanken.

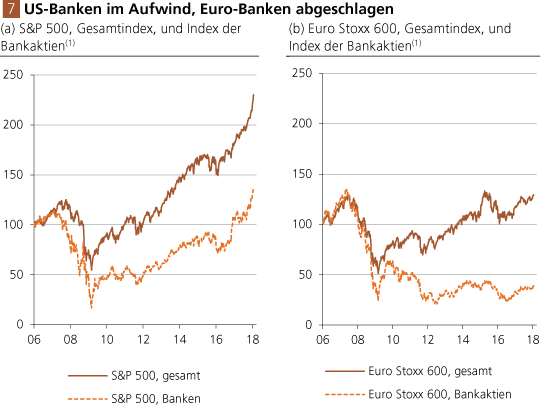

In den Vereinigten Staaten von Amerika sind die Kurse der Bankaktien seit etwa Anfang 2009 wieder im Aufwärtstrend (Abb. 7 a); die US-Geldpolitik hat maßgeblich dazu beigetragen, die Geldhäuser zu gesunden und profitabel zu machen. Investoren haben wieder Vertrauen in US-Banken. Anders im Euroraum: Die Marktkapitalisierung der Euro-Banken ist immer noch sehr niedrig, hinkt der ihrer US-Konkurrenten deutlich hinterher (Abb. 7 b) - vor allem auch, weil die Profitabilitätsaussichten vieler Euro-Banken ungünstig sind.

Quelle: Thomson Financial; eigene Berechnung

(1) Serien sind indexiert (Januar 2006 = 100)

(1) Serien sind indexiert (Januar 2006 = 100)

Weniger Steuern, mehr Wachstum

Unter der US-Präsidentschaft von Donald J. Trump scheint sich ein neuer wirtschaftlicher Schub abzuzeichnen - vor allem durch die US-Steuerreform -, die den aktuellen Boom weiter anheizen könnte. - Grundsätzlich stellt ein Absenken der Steuern mehr Wirtschaftswachstum in Aussicht. Das erklärt sich aus zwei Gründen. Erstens: Niedrige Unternehmenssteuern erhöhen die Kapitalrendite, geben neue Anreize zu investieren; und niedrigere Einkommenssteuern erhöhen den Anreiz zu arbeiten. Beides trägt zu einem Zuwachs der Wirtschaftsleistung bei.

Zweitens: Niedrige Steuern erzwingen von den Regierungen einen sparsameren Umgang mit ihren Einnahmen (es sei denn, die Politiker können auf die Kreditfinanzierung ausweichen; davon später mehr). Ein engeres Budget bedeutet weniger Staatsausgaben und mehr Chancen für unternehmerische Initiative: Bisher von staatlicher Seite bereitgestellte Leistungen werden durch private Angebote ersetzt - oder ersatzlos gestrichen (wenn die Nachfrager nicht bereit sind, freiwillig dafür zu bezahlen, weil sie lieber andere Dinge nachfragen wollen).

Drittens: Die US-Steuersenkung setzt einen internationalen Standortwettbewerb in Gang. Andere Länder geraten unter Druck, im eigenen Land die Steuern für Unternehmen und talentierte, international mobile Arbeitnehmer zu senken, um sie von der Abwanderung abzuhalten. Die US-Steuerreform übt so gesehen eine internationale "Sogwirkung" aus - die letztlich weltweit für niedrigere Steuern und mehr Wachstum sorgen kann.

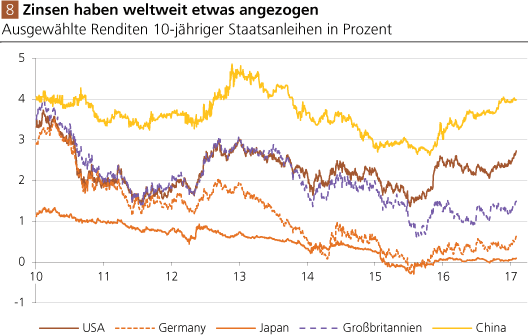

Eine zunehmende wirtschaftliche Leistungsfähigkeit der Volkswirtschaften spricht nun aber tendenziell dafür, dass der natürliche Zins steigt: Die Investitionsnachfrage nimmt zu, und wenn die Ersparnisse nicht in gleichem Umfang wachsen (beziehungsweise nur mit einer Zeitverzögerung steigen), übt das einen Aufwärtsdruck auf den natürlichen Zins aus. Hinzu kommt ein tendenziell wachsender Aufwärtsdruck bei den Güterpreisen, der die Marktzinsen zusätzlich anhebt.

Quelle: Thomson Financial

Wirtschaften auf Pump

Was aber bedeuten Steuersenkungen für die öffentlichen Haushalte, die größten Schuldner auf den Kapitalmärkten? Grundsätzlich gilt: Wenn die Steuereinnahmen sinken, und die Staatsausgaben nicht abgesenkt werden, steigen die Defizite. Aber je nachdem, wie das Wirtschaftswachstum reagiert, ist diese Aussage zu relativieren: Stärken die niedrigeren Steuern das Wachstum und erhöhen dadurch die Steuereinnahmen, kann es nachfolgend zu abnehmenden Haushaltslücken oder sogar zu Überschüssen kommen.