Schöne neue Welt: Finanzmärkte ohne Risiko

10.05.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Spätestens mit der internationalen Finanz- und Wirtschaftskrise 2008/2009 ist es jedoch zu einer sehr tiefgreifenden Veränderung in den weltweiten Zinsmärkten gekommen: Die Zentralbanken haben den Investoren signalisiert, dass sie mit Zinssenkungen und Geldmengenvermehrung eine neuerliche Krise im Finanz- und Wirtschaftssystem "bekämpfen" werden. Dazu haben sie quasi die volle Kontrolle des Zinsmarktes an sich gezogen - und zwar indem sie Anleihen gezielt aufgekauft haben.Die Zentralbanken kontrollieren nun nicht mehr nur den Kurzfristzins, sondern auch den Langfristzins. Wenn eine Zentralbank Schuldtitel nachfragt, hebt sie dadurch die Preise der Papiere an und senkt ihre Rendite. Aufgrund ihrer "Marktmacht" werden die Investoren nicht (mehr) gegen die Zentralbank spekulieren. Signalisiert eine Zentralbank beispielsweise, dass sie den Marktzins bei, sagen wir, 1 Prozent haben will, wird der Zins sich auch dort einpendeln.

Dazu ist es nicht einmal erforderlich, dass die Zentralbank tatsächlich Anleihen aufkauft. Es kann schon genügen, dass sie die Investoren wissen lässt, was sie vorhat. In einer Art "vorauseilendem Gehorsam" kaufen und verkaufen die Investoren die Schuldpapiere und treiben die Renditen den Niveaus entgegen, die aus den Wünschen der Zentralbank entsprechen. Auf diese Weise hat die Zentralbank den Zinsmarkt fest im Griff - und einige Investoren verdienen daran gut.

Wo sind die Risikosorgen?

Die Zentralbankeingriffe, auf die die Investoren im "Notfall" hoffen, haben die Risikosorgen in den Finanzmärkten stark herabgesetzt. Das zeigt sich nicht nur an den niedrigen Zinsen für Staats-, Bank- und Unternehmensanleihen, sondern wird auch anhand von anderen Finanzmarktgrößen (wie zum Beispiel Liquidität, An- und Verkaufskursen von Wertpapieren etc.) sichtbar. Aufschlussreich sind in diesem Zusammenhang die sogenannten "Finanzmarkt-Stressindikatoren".

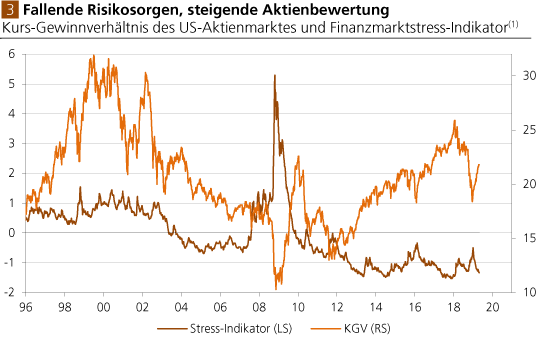

Quelle: Thomson Financial; Graphik Degussa. (1) Wenn die Linie steigt (fällt) nimmt der Stress in den Finanzmärkten zu (ab). Die Linie ist auf 0 normiert.

In Abb. 3 ist das Kurs-Gewinnverhältnis des US-Aktienmarktes abgebildet zusammen mit einem Finanzmarkt-Stressindikator (den die Federal Reserve Bank of St. Louis veröffentlicht). Wie zu erkennen ist, ging das Kurs-Gewinn-Verhältnis der Aktienmärkte Ende 2008/Anfang 2009 stark zurück, während der Finanzmarktstress drastisch zunahm. Seither ist der Finanzmarkt-Stressindikator jedoch stark gefallen, und das Kurs-Gewinnverhältnis hat sich wieder deutlich erhöht.

Dieser Befund lässt wie folgt deuten: Die künstlich gedrückten Zinsen, verbunden mit der Zusicherung der Zentralbanken, im Fall der Fälle die Finanzmärkte gelpolitisch zu stützen, haben sich als wichtige Antreiber für steigende Aktienkurse und steigende Bewertungsniveaus erwiesen. Vor diesem Hintergrund stellen sich zwei miteinander verbundene Fragen: (1) Wohin entwickeln sich die Zinsen in den kommenden Monaten und Jahren? (2) Sind die Aktienmärkte zu aktuellen Preisen überbewertet?

Das Problem der künstlich niedrigen Kreditprämien

Seit etwa Ende 2008 haben die Renditeaufschläge auf Anleihen stark abgenommen (siehe nachfolgende Abbildung). Das ist nicht verwunderlich: Die Zentralbanken haben die Finanzmärkte mit billigem Geld versorgt und ihnen zudem auch de facto ihre Unterstützung für den Fall zugesagt, in dem es erneut zu Erschütterungen kommt. Das freut die Schuldner. Es erfreut aber hier und da auch die Kreditgeber, weil sie nun nicht mehr fürchten müssen, dass wackelige Kreditnehmer ausfallen.

Allerdings bringt das künstliche Absenken der Kreditprämien durch die Zinspolitik der Zentralbanken ein großes Problem: Die Kreditkosten laufen Gefahr, nicht mehr die Ausfallrisiken in ökonomisch angemessener Weise abzudecken.