Die Zentralbanken treiben uns in die Null-Rendite-Welt

05.07.2019 | Prof. Dr. Thorsten Polleit

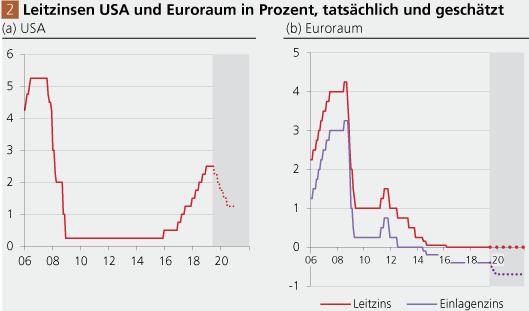

- Seite 2 -

Box 2: Einschätzung der Leitzinsen

Quelle: Thomson Financial; Einschätzungen Degussa.

Die nächsten drei Treffen des Rates der US-Zentralbank (Fed) in diesem Jahr sind: 30.-31. Juli, 17.-18. September und 29.-30. Oktober. Wir denken, die erste Zinssenkung könnte bereits im Juli, spätestens aber im September erfolgen, und der Zinssenkungszyklus, den die Fed de facto in Aussicht gestellt hat, sollte zu einer Absenkung des Leitzinses auf 1,25 Prozentpunkte bis zum Sommer 2020 führen (Abb. 2 a). Das setzt die Europäische Zentralbank (EZB) unter Druck: Sinken die US-Zinsen, steigt tendenziell der Aufwertungsdruck auf den Euro - was von den EZB-Räten derzeit ganz und gar nicht gewünscht ist.

EZB-Präsident Mario Draghi hat daher bereits angedeutet, die Euro-Zinsen noch weiter abzusenken; und dass die EZB sogar wieder Anleihen kaufen und damit neue, aus dem Nichts geschaffene Euro in Umlauf bringen könnte. Die EZB wird aus unserer Sicht sehr bald - vielleicht schon im Juli oder August - den Einlagenzins absenken (von derzeit - 0,40 Prozent um 0,1 Prozentpunkte auf -0,50 Prozent) - und damit in den Abwertungswettlauf einsteigen. Der Einlagenzins wird nach unserer Einschätzung Mitte 2020 bei etwa ungefähr minus 0,7 Prozent liegen (Abb. 2 b).

Die Volkswirtschaften haben daher einen anderen, einen ihnen scheinbar angenehmeren Weg eingeschlagen: Der Zins soll immer weiter abgesenkt werden, am besten soll er auf oder noch besser: unter die Rate des Wirtschaftswachstums gedrückt werden. Denn so besteht zumindest theoretisch die Hoffnung, die Neuverschuldung fortsetzen oder vielleicht sogar noch ausweiten zu können, ohne dass die Schuldenquote zu schnell und zu stark steigt.

Dieser Weg wird nicht erst jüngst, sondern bereits seit Jahrzehnten beschritten. Mittlerweile sind die Schuldenlasten jedoch so groß geworden, dass die Marktzinsen quasi mit aller Macht der Zentralbanken auf extrem niedrige Niveaus heruntergedrückt werden müssen womit wir eine zentrale Frage angesprochen haben (und eigentlich schon die Antwort mitgeliefert haben): Bestimmt die Zentralbank den Zins? Oder passt die Zentralbank ihren Zins an die vom Markt vorgegebene Zinsrate an?

Wer setzt den Zins?

Wir wollen an dieser Stelle mit der Antwort auf diese Frage nicht allzu viel Worten verlieren und nur zwei Dinge anmerken. Erstens: Der Zins (gemeint ist hier der "natürliche Zins" oder "Ur-Zins") ist kein monetäres Phänomen, hat also per se nichts mit Kredit und Geld zu tun. Zweitens: Üblicherweise kann man davon ausgehen, dass die Zentralbanken versuchen, ihren Leitzins in Übereinstimmung mit dem natürlichen Zins zu bringen. Die aktuell entscheidende Frage ist nun aber: Kann der natürliche Zins, der Ur-Zins, null oder negativ werden?

Mittlerweile haben einige Zentralbanken, darunter die Europäische Zentralbank (EZB) begonnen, die Kurzfristzinsen - in realer wie auch in nominaler Rechnung - in den Negativbereich zu schleusen. Für eine solche Zinspolitik gibt es seit einigen Jahren große Unterstützung: Eine Reihe einflussreicher Ökonomen behauptet, der natürlichen Zins, der Urzins, sei mittlerweile negativ geworden; und weil die Marktzinsen nicht freiwillig unter die Nulllinie fallen, müssten die Zentralbanken eingreifen und die Marktzinsen in den Negativbereich zwingen, um Wachstum und Beschäftigung zu sichern. Was ist davon zu halten?

Um es an dieser Stelle wiederum kurz zu machen (in der nachstehenden Box 3 findet sich eine etwas ausführlichere Erklärung): Der natürliche Zins, der Ur-Zins, kann nicht auf oder unter die Nulllinie fallen; in einem freien Markt, in dem die Menschen Geld als Tauschmittel verwenden, kann das nicht vorkommen. Die Zentralbanken haben als Monopolisten der Geldproduktion allerdings sehr wohl die Marktmacht, den Marktzins "gewaltsam" in den Negativbereich zu befördern. Das aber führt notwendigerweise zu einer Ungleichgewichtssituation, so etwas kann niemals eine Gleichgewichtssituation hervorbringen.

Box 3: Der große Zinsirrtum

Die Idee, der natürliche Zins oder besser: der Ur-Zins könnten negativ werden, ist ein intellektueller Irrtum, und ein besonders folgenschwerer noch dazu. Der Urzins erklärt sich nämlich widerspruchsfrei durch die allgegenwärtige Zeitpräferenz. Was heißt das? Nun, das menschliche Handeln erfordert stets Zeit; zeitloses Handeln lässt sich nicht widerspruchsfrei denken. Zeit ist folglich ein Mittel, das der Handelnde einsetzen muss, um Ziele zu erreichen. Zeit ist knapp: Das eine zu tun bedeutet, das andere zu lassen.

Folglich bevorzugt der Handelnde die frühere Erfüllung seiner Ziele einer späteren Erfüllung. Und daher bewertet der handelnde Mensch auch das gegenwärtig verfügbare Gut höher als das gleiche Gut (in gleicher Qualität und unter gleichen Bedingungen), wenn es erst zu einem späteren Zeitpunkt vorrätig ist. Die Manifestation der Zeitpräferenz ist der Urzins:

Er steht für den Wertabschlag, den das Zukunftsgut gegenüber dem Gegenwartsgut erleidet. Zeitpräferenz und Urzins sind immer und überall positiv. Sie können sich in Richtung Nullgrenze bewegen, können aber nicht (aus handlungslogischen Gründen) auf null fallen, geschweige denn negativ werden. In einem freien, ungehemmten Markt, in dem Geld als Tauschmittel verwendet wird (Geldwirtschaft), wird der Marktzins nicht auf oder unter die Nulllinie fallen.

Die intuitiv einleuchtende Erklärung ist: Niemand (der bei Sinnen ist) würde einen Vertrag schließen, in dem er 1 Euro für 1 Jahr verleiht, um am Ende der Laufzeit 0,95 Euro zurückzubekommen. Es ist hier vorteilhafter, den Euro nicht zu verleihen und in der Kasse zu behalten. Angemerkt sei, dass man den Zins nicht überzeugend durch die Produktivitätstheorie erklären kann - dass also der Zins Ausdruck der Grenzleistungsfähigkeit des Kapitals sei. Angenommen die Produktivitätspotentiale in der Volkswirtschaft wären vollends ausgeschöpft. Nach der Produktivitätstheorie des Zinses müsste der Zins dann null sein.

Das aber wäre selbst in einer solchen Situation nicht der Fall, weil das Gegenwartsgut immer noch höher bewertet wird als das Zukunftsgut. Und weil der natürliche Zins (der Ur-Zins) nicht null oder negativ werden kann, führt eine Politik der Zentralbank, die die Marktzinsen unter die Nulllinie drückt, unweigerlich zu (1) Ungleichgewichten, also zu Fehlentwicklungen, die früher oder später danach drängen, im Zuge von Krisen bereinigt zu werden; und zudem sorgt sie dafür, dass (2) die arbeitsteilige Volkswirtschaft zum Erliegen kommt. Wenn nämlich der Marktzins null Prozent beträgt, hört das Sparen und Investieren auf - weil die Sparer nach wie vor einen positiven Urzins quasi in sich haben.

Das Einkommen wird dann konsumiert, abgenutzte Maschinen werden nicht ersetzt, die Volkswirtschaft fällt zurück in einen Subsistenzwirtschaft. Ein Albtraum: Das Ende der arbeitsteiligen Volkswirtschaft würde Millionen, ja Milliarden von Menschen Not und Elend bringen. Bislang beschränken sich die Zentralbanken darauf, ausgewählte Zinsen - die Zinsen von Staatsanleihen - auf beziehungsweise unter die Nulllinie zu drücken. Doch das ist keine Entwarnung: Denn das Herunterdrücken der Rendite für Staatsanleihen zieht auch alle anderen Renditen in der Volkswirtschaft in die Tiefe - wie nachfolgend noch deutlich wird.