Die Zentralbanken treiben uns in die Null-Rendite-Welt

05.07.2019 | Prof. Dr. Thorsten Polleit

- Seite 5 -

Die Lektion ist die Folgende: Die Zinssenkungspolitik der Zentralbanken ist keine Lösung für die Probleme, die durch eine vorhergehende Niedrigzinspolitik verursacht wurden. Auf den ersten Blick mag eine solche Politik vielversprechend aus-sehen, aber sie führt in die wirtschaftliche Zerrüttung. Und je länger der Boom durch die extrem niedrige Zinspolitik der Zentralbanken angedauert hat, desto größer wird auch die daraus resultierende Krise sein - wie es die Ökonomen der Österreichischen Schule schon vor langer Zeit dargelegt haben. Beispielsweise formulierte Fritz Machlup (1902-1983) diese Einsicht wie folgt:"Die Prosperität kann eine Zeitlang andauern. Sie dauert so lange, als es möglich ist, die Schaffung zusätzlicher Kaufkraft immer weiter fortzusetzen. Eines Tages muß es sich dann zeigen, daß es mit der Ausdehnung des Notenbankkredits nicht mehr weiter gehen kann, sei es dadurch, daß die Bevölkerung das sich entwertende Geld ablehnt, sei es, daß das Bewußtsein von der übermäßigen In-anspruchnahme von Kredit dem allzu großen Optimismus ein Ende setzt. Was dann nachfolgt, wissen alle. Es ist die Krise mit ihrer Katastrophenstimmung, mit den Verlusten, Schleuderverkäufen, Konkursen und dem Offenbarwerden einer furchtbaren Verarmung." (2)

Der Weg in die Welt derR Nullrenditen

Man sollte also nicht daran zweifeln, dass die Quittung für den aktuellen Boom noch präsentiert wird. Der Weg dorthin wird jedoch vermutlich sehr verschlungen ablaufen, und seine zeitliche Erstreckung lässt sich vorab nicht exakt abschätzen. Beispielsweise könnten Produktivitätsschübe aufgrund technologischer Neuerungen den Weg in die "Welt der Nullrenditen" und letztlich in den Bust in die Länge ziehen: Durch sie verbessert sich die Schuldentragfähigkeit der Volkswirtschaft, und der Boom kann länger dauern als man vielleicht denken könnte.

Was aber würde passieren, wenn der Bankenapparat nicht mehr willens oder in der Lage ist, neue Kredite zu vergeben? In einem solchen Fall könnte die Zentralbank zum Beispiel Helikoptergeld ausgeben: Konsumenten, Unternehmen und staatliche Stellen bekommen neues Geld direkt von der Zentralbank auf ihre Konten gebucht, und auf diese Weise wird zu Zustrom neues Geldes in die Volkswirtschaft sichergestellt. Wenn die Zentralbank dabei gleichzeitig auch die Marktzinsen niedrig hält, kann der inflationäre Boom durchaus lange Zeit vor dem Zusammenbruch bewahrt werden.

Bei einer solchen Helikopter-Geldmengenvermehrung stiegen jedoch vermutlich die Inflationserwartungen in die Höhe (weil der inflationäre Willkürspielraum der Zentralbank stark ansteigt), und das würde insbesondere die Vermögenspreise verteuern ("Flucht in Sachwerte"). Doch endlos ließe sich dieses Spiel vermutlich nicht fortführen. Erkennen die Marktakteure, dass die Geldpolitik dazu übergeht, immer stärker auf die inflationäre Geldmengenvermehrung zu setzen, schwindet das Vertrauen in die Kaufkraft des Geldes; die Währungsgeschichte bietet dafür viele Beispiele. Die Geldnachfrage nimmt ab, und die Preissteigerungen für Güter aller Art nehmen Fahrt auf.

Ein Prozess kommt in Gang, der, wenn er nicht gestoppt wird, außer Kontrolle gerät. Er lässt sich nur wirksam beenden, wenn die Zentralbank sich glaubhaft von der Geldmengenvermehrungspolitik abkehrt - also die Zinsen anhebt. Das aber würde natürlich die "Bereinigungskrise" einleiten, die die Zentralbank bisher versucht hat zu unterdrücken. Man erkennt: Auch eine Inflationspolitik, mit der man der Bereinigungskrise versucht aus dem Wege zu gehen, endet letztlich in der gefürchteten Wirtschaftskrise.

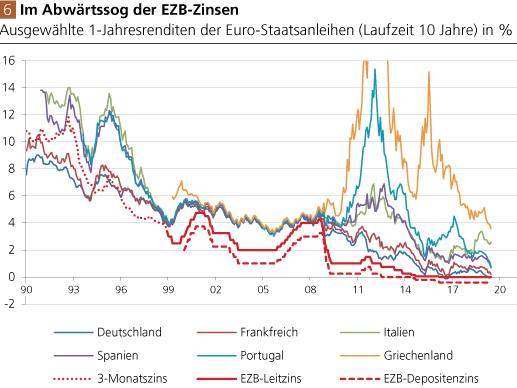

Quelle: Thomson Financial; Graphik Degussa.

Folgen für den Anleger

Viele Marktzinsen dies- und jenseits des Atlantiks sind zwar in historischer Betrachtung bereits sehr niedrig, aber sie haben noch weiteres Absenkungspotential - und dieses Absenkungspotential werden die Zentralbanken auszunutzen wissen: Die Marktzinsen werden weiter in Richtung der Nulllinie abgesenkt, die Renditen besonders guter Schuldner können dabei sogar noch weiter unter die Nulllinie fallen. Diese Aussicht hat Folgen für die Investitionsentscheidungen der Anleger.

(1) Die Aussicht auf weiter fallende Zinsen wird viele Investoren bei der Stange halten, weil sie auf weitere Kurszugewinne bei Anleihen hoffen können - und das gilt vor allem auch für Anleihen relativ schlechter Schuldner, deren Renditen derzeit noch relativ hoch sind. Es gilt aber auch für Anleihen, deren Renditen bereits negativ sind, die aber noch weitere Kursgewinne in Aussicht stellen. Der Zeitpunkt eines "Käuferstreiks" oder "Ausverkaufs" am Anleihemarkt ist daher vermutlich noch nicht erreicht.

(2) Fallende Marktzinsen werden auf den Aktien- und Häusermärkten für weitere Preissteigerungen sorgen und Renditemöglichkeiten eröffnen. Diese Renditezugewinne werden allerdings - und das sollten die voranstehenden Überlegungen deutlich gemacht haben - ein zeitlich begrenztes Phänomen sein, denn sie werden sich über kurz oder lang abschwächen und sich den extremen Tiefzinsniveaus annähern. Über den zeitlichen Verlauf, über die Dauer der Phase steigender Renditen lässt sich auch hier leider nichts Genaues sagen. Bis auf Weiteres scheint es jedoch verfrüht zu sein, aus den Vermögensmärkten auszusteigen.

(3) In diesem Umfeld steigt die Attraktivität des Goldes - und zwar aus zwei Gründen. Erstens: Es wird zusehends vorteilhaft(er), Gold zuhalten anstelle von unverzinslichen Bankguthaben. Deren Kaufkraft schwindet nämlich unwiederbringlich, weil die Inflation nicht mehr durch einen positiven Zins entgolten wird. Zweitens: Das Gold kann seine Kaufkraft nicht durch Kredit- und Zahlungsausfälle verlieren. Vor allem für Anleger mit einem langfristigen Horizont (von fünf oder mehr Jahren) stehen daher die Chancen gut, dass das Gold (gehalten als Teil der liquiden Mittel) seine Wertaufbewahrungsfunktion erfüllt, und zwar besser als es mit den offiziellen Währungen US-Dollar, Euro & Co. gelingen wird.

(4) Gold ist das ultimative Zahlungsmittel: Im Extremfall, bei einem Untergang der ungedeckten Währungen, wird wohl für gewisse Zeit das Gold das alleinige international akzeptierte Zahlungsmittel sein - und der Goldhalter wird dann zumindest zeitweise einen erheblichen Zugewinn seiner Kaufkraft verbuchen können, die er dann für den Kauf von attraktiven Vermögenspositionen nutzen kann. Auch aus einem solchen Risiko- und Investitionskalkül heraus betrachtet, rechtfertigt sich das Halten von Gold ebenfalls.

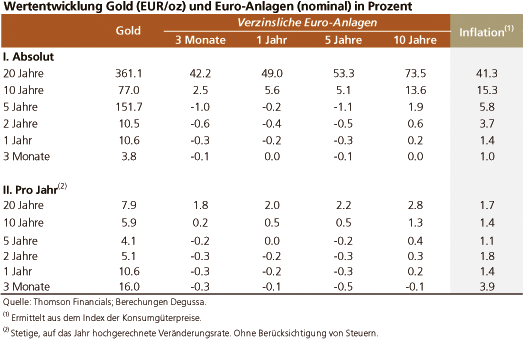

Abschließend zeigt die nachstehende Tabelle die Wertentwicklung des Goldes im Vergleich zu zinstragenden Euro-Anlagen in den letzten zwei Dekaden. Wie zu erkennen ist, hat das Gold in mittel- und langfristiger Perspektive deutlich besser abgeschnitten als Euro-Anlagen. Und mit Blick auf die niedrigen Zinsen, die sehr wahrscheinlich noch sehr lange niedrig beziehungsweise negativ bleiben, und die wachsenden Risiken im internationalen Kredit- und Geldsystem, gibt es gute Gründe, weiter auf Gold zu setzen - gerade auch für Anleger aus dem Euroraum.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Im ungedeckten Papiergeldsystem ist das übrigens auch nicht möglich, ohne eine Krise auszulösen. Denn werden Bankkredite zurückgezahlt, schrumpft die Geldmenge. Das setzt Löhne und Güterpreise unter Abwärtsdruck - und verunmöglicht vielen Schuldnern, ihren Schuldendienst leisten zu können.

(2) Machlup, F. (1934), Führer durch die Krisenpolitik S. 6.