Das Marktfiasko von 2022: Es wird noch heftiger

05.07.2022 | Matt Piepenburg

- Seite 2 -

Solche "omit days" sind schrille "Uh-Oh"-Warnsignale, die jedoch an 99,99% der konsenzverhafteten Finanzberater vorbeigehen, die herkömmliche Aktien und Anleihen gegen Gebühr verkaufen. Seit September 2019 weisen die Warnsignale vom Repo-Markt (als auch unsere schriftlichen Warnungen) auf Folgendes deutlich hin: Wenn sich die Liquidität in den Kreditmärkten verknappt, beginnt die gesamte Risikoanlageblase (Aktien, Anleihen, Immobilien) zu husten, zu röcheln und dann zu ersticken.Die außergewöhnliche Höhe der globalen Verschuldung im Allgemeinen und die Höhe der US-Staatsverschuldung im Besonderen bedeutet leider auch Folgendes: Weitere Erstickungsanfälle sind jetzt völlig unvermeidbar.

Straffungspolitik der US-Notenbank im Umfeld einer Schuldenkrise?

Seit dem Alten Rom erinnern uns überschuldete Nationen oder Regime stets an Folgendes: Sobald die Schuldenquoten die Einkommensquoten um 100% oder mehr übersteigen, bleibt nur die Option, diese Schulden "wegzuinflationieren", was durch Währungsentwertung (d.h. -aufblähung/-verwässerung) geschieht. Genau so definiert sich Inflation. Und diese Inflation beginnt gerade erst

Allen vermeintlichen Bestrebungen der "Inflationskontrolle", Inflationstolerierung und schließlich "Inflationsbekämpfung" zum Trotz versuchen Zentralbanker mit Wahrheitshandicap wie Powell, Kuroda und Lagarde aus den eben geschilderten Gründen, aktiv Inflation zu erzeugen, um die eigenen Schuldenstandsquoten unter das fatale dreistellige Niveau zu drücken.

Bedauerlicherweise hat dieser Trick für die Zentralbanker und insbesondere für Powell nicht funktioniert. Denn für die USA liegt das Verhältnis aus Staatsverschuldung und BIP immer noch im gefährlichen Bereich von 120%. Nun hat sich die US-Notenbank aber entschlossen, blind einer verhängnisvollen Straffungspolitik zu folgen - im Umfeld einer Schuldenkrise. Und das heißt: steigende Kreditkosten. Und steigende Kreditkosten können nur bedeuten, dass unsere ohnehin strukturell überschuldeten Anleihe- und Aktienmärkte noch viel tiefer fallen müssen.

Erkennbare & Eindeutige (d.h. fatale) Funktionsstörungen am Anleihemarkt

Zusammenfassend ergibt sich also folgendes Bild: Von Washington DC über Brüssel bis Tokio und darüber hinaus haben wir es jetzt mit erkennbaren und eindeutigen (und nicht mehr drohenden oder theoretischen) Anleihemarktdysfunktionen zu tun, die auf das Konto einer jahrelangen, unnatürlichen "Akkommodierung" dieser Märkte gehen (sprich: Zentralbanken, die Anleihen mit Mausklickgeld ankaufen).

Erst kürzlich hatten wir davor gewarnt: Auch die Signale, die uns von der Giftmüllhalde namens "Mortgage-Backed Securities" (MBS; toxischer Marktsektor) erreichen, liefern weitere objektive Hinweise auf brandaktuelle Anleihemarktstörungen (Marktfiasko).

Als die offizielle Verbraucherpreisinflation gegen Anfang Juni (erwartbar) stieg und nicht fiel, hieß es am Markt für MBS "No Bid". Sprich: Niemand wollte diese unbeliebten Anleihebündel kaufen. Auch die fehlende MBS-Nachfrage lässt die Renditen (und folglich die Verzinsung) aller Hypotheken jetzt einfach nur steigen.

Am 10. Juni stieg die Verzinsung von 30-jährigen Festhypotheken in den USA über Nacht von 5,5% auf 6% - ein Symptom von vielen, das für eine sterbende Immobilien-Hausse steht; unterdessen markierte auch die Zahl der Baubeginne in den USA ein 13-Monate-Tief, zudem fallen die Zahlen für Baugenehmigungen landesweit wie Dominosteine.

Auch alle Warnsignale aus dem Markt für Unternehmensanleihen - von "Investment Grade" bis "Junk" - lassen sich als Symptome heranziehen für einen allgemein dysfunktionalen als auch "ertragsfreien" US-Anleihemarkt. Und falls Sie es nicht mitbekommen haben: Auch der CDS-Markt für Junk Bonds (also "Kreditausfallversicherungen") hört nicht auf zu steigen.

Zentralbanker wie Powell werden das unausweichliche Ableben dieser US-Kreditblase selbstverständlich ganz allein auf Putin schieben, anstatt auf Jahrzehnte ungehemmter Zentralbankenpolitik und inflationärer Ausweitung der weitgefassten Geldmenge (broad money supply).

Schuldzuweisungen statt Blick in den Spiegel

Schon jetzt gesteht Powell ein, ein sanfter Ausstieg aus der aktuellen Inflationskrise stünde "nicht in seiner Macht", weil die Energiepreise dank Putin explodierten. Der "Putin-Effekt" auf die Energiepreise lässt sich kaum von der Hand weisen, dennoch verblüfft es, dass Powell und andere Zentralbanker gar nicht erst erwähnen, wie fragil (d.h. auch aufgebläht) die westlichen Finanzsysteme unter ihrer Führung geworden sind.

Jahrzehntelanges Zinsendrücken und Drucken ungedeckter Billionen haben die USA im Besonderen und den Westen im Allgemeinen hyperfragil gemacht - d.h. zu schwach, um dem Gegendruck geringer verschuldeter Tyrannen wie Putin standzuhalten. Doch wie wir ab dem ersten Tag der Februar-Sanktionen gegen Russland gewarnt hatten: Sie werden nach hinten losgehen und das entstehende Inflationsdesaster im Westen beschleunigen.

Der Westen & Japan: Beim Sanktionieren überreizt

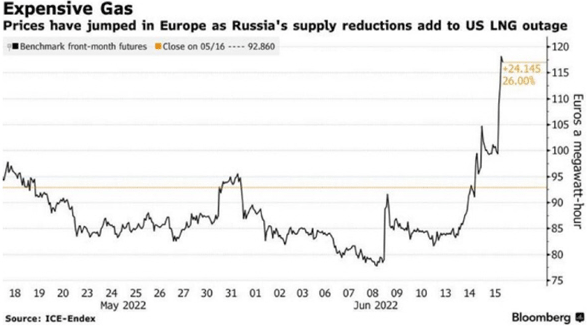

Im Februar hatten wir ebenfalls gewarnt, dass Russland die Sanktionierenden schmerzlicher in Zange nehmen wird, als geschichts- und mathematikvergessene "Staatsmänner" wie Kamala Harris überhaupt fähig sind zu begreifen. Von Europa aus betrachtet, beginnen sich westliche Politiker langsam zu fragen, ob es weise war, den US-Initiativen (Nötigungen?) bezüglich gemeinsamer Drohgebärden gegen Russland zu folgen. Denn auf den europäischen Kontinent explodieren die Gaspreise.