Das Marktfiasko von 2022: Es wird noch heftiger

05.07.2022 | Matt Piepenburg

- Seite 3 -

Vor dem Hintergrund steigender Energiekosten muss sich Deutschland, dessen Erzeugerpreisindex jetzt schon bei 30% steht, die Frage stellen, ob es sich harte Ansagen beim Thema Ukraine leisten kann, denn Putin droht die Energielieferungen weiter zu kürzen. Im kalten Licht der Wirklichkeit erkennen jetzt auch die Genies in der EZB, dass eben jene Europäischen "Union" zunehmend von einer Spaltung bedroht ist, weil sich die Bürger von Italien bis Österreich unter steigenden Preisen und sinkenden Einkommen krümmen.Während ich diesen Artikel schreibe, erfindet die sichtlich nervöse EZB gerade clevere Pläne/ Bezeichnungen für einen EU-weiten "Kampf gegen Fragmentierung". Und gekämpft wird - Sie haben es geahnt - mit frischer, ungedeckter Geldschöpfung, um Anleiherenditen zu kontrollieren und Kreditkosten zu deckeln.

Selbstverständlich sind solche unvermeidlichen und (politisierten) Formen von Ertragskurvenkontrolle (EKK), auch davor hatten wir gewarnt, an sich wieder nur . inflationär. Auch außerhalb der EU wird an die Verteilung von Gratisgeld gedacht. So diskutiert der britische Premier gerade die Idee, die untersten 30% der Gesellschaft mit Geldzahlungen im Kampf gegen die steigende Preise zu unterstützen. Doch auch hier wird nicht gesehen, dass solche direkten Zuwendungen von ihrem Wesen her inflationär sind. (Übrigens sind solche geldpolitischen Maßnahmen ein klares Signal, Euro und GBP gegenüber dem USD zu shorten )

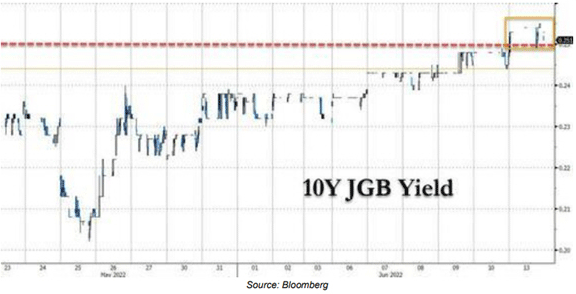

Weiter im Osten finden wir ein Japan in ähnlich blamablem Zustand - mit einem japanischen Yen, der (wir hatten etliche Male davor gewarnt) einbricht. Und dieses Japan kennt die inflationäre Krankheit, die ein nonstop laufender Gelddrucker erzeugen kann, nur zu gut. Wie die UST sind auch japanische Staatsanleihen (JBG) so unbegehrt wie ein geschminktes Schwein. Die Preise fallen und die Renditen steigen.

Während die Nachfrage nach japanischen Schuldscheinen fällt, steigen Renditen und Zinsen, was mehr EKK (also Geldschöpfung) seitens der Bank of Japan auf den Plan rufen muss. Denn die teuflische (und eben auch inflationäre) Abwärtsspirale - also: immer mehr Neugeldschöpfung zur Finanzierung rasant steigender Neuverschuldung - dreht sich immer wilder und fataler.

Folgendes noch zum oft thematisierten Prozess der langsamen (aber durch Sanktionen beschleunigten) Dedollarisierung: Es würde uns nicht überraschen, wenn Japan einen "China-ähnlichen" Schritt wagt und russisches Öl in der eigenen Währung anstatt in USD einkaufen wird.

Ich sags ja nur

Sei kein Depp, kauf keinen Dip

Wie oben angedeutet, ist der Versuch, die Inflation mittels Zinserhöhungen bekämpfen zu wollen, ein Witz. Doch nicht nur das: Bei einer Schuldenstandsquote von 120% führt dieser Versuch zum Marktfiasko. Um Inflation bekämpfen zu können, müssen die Zinssätze auf einem neutralen Niveau (d.h. höher als die Inflation) liegen. Bei der aktuellen US-Inflationsquote von 8%+ wären das also 9%.

Und das wird einfach nicht passieren

NIE UND NIMMER kann die US-Notenbank Zinserhöhungen im Kampf gegen die Inflation einsetzen, wenn die US-Staatsverschuldung bei 30 Bill. $ und mehr liegt. Punkt. Aus. Ende. Die Zeiten der Volcker-Zinserhöhungen (als die Schulden der öffentlichen Hand bei 900 Mrd. $ und nicht 30 Bill. $ lagen) sind endgültig vorbei. Allerdings kann die wechselhafte Federal Reserve die Zinsen so weit anheben, dass Wertpapierblasen sterben und die Vermögenspreise Luft lassen ("Asset-Bubble-Deflation"). Und genau das erleben wir gerade in Echtzeit - ein Marktfiasko, das nur noch schlimmer werden kann.

Kurz: Falls Sie das für einen "Dip" ( einen "Kursrücksetzer") halten und ans Kaufen denken, denken Sie bitte noch einmal nach.

Wie die Kursergebnisse von Juni zeigen, sackte der Dow unter 30.000 und der S&P 500 zeigte unheilvolle 3666 Punkte, womit die Verluste schon jetzt bei über 20% liegen und der Index - obwohl weiterhin schwer überbewertet - in den Baisse-Bereich schlittert. Und was die 30%igen Verluste im NASDAQ seit Jahresbeginn angeht ja, sie sind peinlich.

Viele werden diesen "Dip" natürlich als Kaufgelegenheit betrachten, denn viele vergessen die Zahlen, Fakten und Fallen von Dead-Cat-Bounces Es sollte in diesem Zusammenhang daran erinnert werden, dass ganze 12 der 20 stärksten Eintageserholungen im NASDAQ dann auftraten, als sich der Markt zwischen 2000 und 2003 schon in einer Einbruchsphase befand, die ganze 80 % Verlust bringen sollte.

Auch im S&P traten 9 der 20 stärksten Eintageserholungen infolge des 1929er-Crashs auf, bei dem der Markt 86% von seinen Höchstständen aus verlor.

Kurz: Diese Bärenmärkte sind noch weit von ihren Talsohlen entfernt, und ein heutiger "Kursrücksetzer"-Kauf könnte genauso auch eine Falle sein, außer man ist in der Lage, die Eintageserholungen unter jahrelang fallenden Kursen punktgenau bestimmen zu können.