Das Marktfiasko von 2022: Es wird noch heftiger

05.07.2022 | Matt Piepenburg

- Seite 4 -

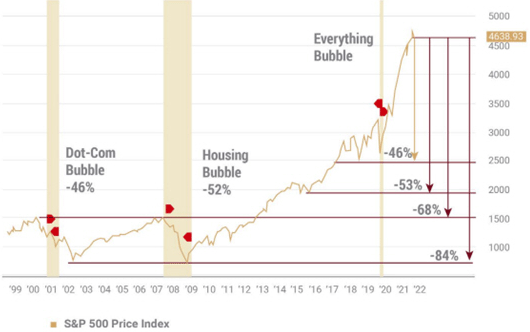

Märkte werden sich erst dann wieder von den Bärentatzen erholen, wenn die Kursspitzen deutlich über zwei Standardabweichungen liegen. An diesem Punkt sind wir noch nicht, und das heißt auch, dass noch viel weiter abwärts gehen wird. Solange der DOW nicht unter 28.400 und der S&P unter 3500 fällt, kann von einer Kapitulation bei US-Werten überhaupt keine Rede sein. Für den Verlauf dieser Baisse sehe ich für beide Indizes deutlich tiefere Stände kommen.Die "mean-reversion" (Mittelwertrückkehr), so warnten wir, ist eine mächtige Kraft, und wir sehen tiefere Tiefs/ Mittelwerte kommen:

Aus unserer Sicht könnte der SPX problemlos 15% tiefer fallen als während des "Covid-Crashs" von März 2020 (also auf mindestens 1850). Mit Blick auf historische Spannen werden Aktien erst dann wieder als annähernd "fair bewertet" gelten können, wenn wir ein Shiller-KGV von 16 sehen oder ein nominales KGV von 9-10.

Die Index-Blasen wurden durch inflationäre ETF-Käufe befeuert, welche selbst eine Folge der Liquiditätsorgien der US-Notenbanken waren. Und diese ETF werden in einem Marktfiasko deutlich schneller fallen, als sie im Notenbankaufwind gestiegen waren. Und wer immer noch denkt, Meme-Aktien, Altcoins oder die Fed persönlich könnten im laufenden Marktfiasko die Rettung sein, der sollte (auch hier) besser umdenken. Historische Daten zu vergangenen Marktcrashs von 1968 bis heute zeigen, dass der durchschnittliche Baisse-Crash bei ca. -33% liegt.

Leider ist an diesem Bärenmarkt oder den kommenden Verlusten überhaupt nichts "Durchschnittliches". Das Shiller-KGV muss beispielsweise noch weitere 40% fallen, bevor Aktien wieder annähernd in den Bereich einer "fairen Bewertung" kämen. In den 1970ern, als der S&P 48% verlor und sogar noch 2008, als er 56% verlor, lagen die Schuldenstandsquoten in den USA noch bei einem ¼ der heutigen Stände. Zudem betrug die durchschnittliche private Sparquote in den 1970ern noch 12%; heute liegt sie bei 4%.

Einfach formuliert: Die USA sind, wie auch die EU und Japan, zu schuldenlahm und zu BIP-pleite, um diesen Bärenmarkt kurz und nett zu halten. Stattdessen wird er lang und gemein sein, begleitet von Stagflation und steigender Arbeitslosigkeit.

Die US-Notenbank weiß das und erhöht heute, ansatzweise, die Zinssätze, damit sie im Marktfiasko von morgen noch etwas zu kürzen hat. Doch das wird viel zu wenig sein, und auch viel zu spät kommen.

Und, Gold

Selbstverständlich werden die US-Notenbank, der IWF, die Davos-Community, die MSM und der aufgeblasen drohende Westen mit seinen (nach hinten losgehenden) Sanktionen das aktuelle und zukünftige Weltmarktfiasko auf einen Virus mit 99%iger Überlebensquote und auf einen vermeidbaren Krieg schieben, der in einer Ecke Europas wütet, die weder Biden noch Harris auf der Karte finden konnten.

Doch wie die meisten schon wissen, liegt die eigentliche Ursache dieser größten Marktblase und Wirtschaftskrise in der Geschichte der modernen Kapitalmärkte in der Vorstellungswelt von Zentralbankern und Politikern, die sich Zeit, Wahlstimmen, Marktblasen, Vermögensungleichverteilung und kanzeröse Inflation per Mausklick kauften. Die Geschichte erinnert uns an daran und erhält von der derzeitigen Faktenlage Bestätigung.

Vorerst wird die Federal Reserve strengere Geldpolitik betreiben und den Bären somit noch wütender machen.

Wahrscheinlich wird die Fed dann, und davor hatten wir auch gewarnt, Kehrtwende machen und die Zinsen senken und mehr (inflationäre) Währungen drucken, weil die USA, Europa und Japan an mehr inflationärer Ertragskurvenkontrolle arbeiten werden und an einem unausweichlichen wie letztlich ungeordneten "Reset", den der IWF jetzt schon durchblicken lässt. In all diesen/ jedem Szenario wird Gold zuletzt lachen.

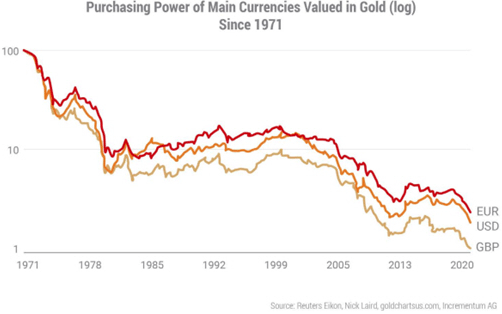

Gold ist stabil! geblieben, auch als die Zinsen und der USD stiegen - eigentlich ein klassisches Negativszenario für Gold. Wenn die Märkte wegbrechen und die Fed Kehrtwende macht, könnten die Anleiherenditen für 10-jährige US-Staatsanleihen im Umfeld sinkenden globalen Wachstums fallen - und Gold somit Rückenwind geben.

Zudem sind auch die Tage der relativen USD-Stärke gezählt. Gezählt sind auch die Tage der bislang noch hohen Nachfrage nach US-T-Bill-gedeckten Schuldensicherheiten für diesen USD . Die Beschleunigung des allmählichen Trends zur Dedollarisierung beschert Gold Rückwind und lässt folglich den Goldpreis steigen, während der USD an Vertrauen verliert. In der Zwischenzeit spricht es Bände, dass Gold trotz temporärer USD-Kursspitzen stark geblieben ist.

In der Zwischenzeit schneidet Gold im Mittel um 45% besser ab als fallende Aktienmarktwerte; und wenn es erneut zu einer inflationären Kehrtwende mit mehr QE kommt, wird Gold seine langfristigen Anleger gegen die grotesk (und immer stärker) entwerteten Währungen absichern.

Und wenn (nicht falls) der Reset zugunsten von DZBW (Digitalen Zentralbankenwährungen) letztlich kommt, werden die Blockchain-eYen und -eDollar eine Bindung an einen neutralen Rohstoff benötigen - und nicht wieder ein leeres "Treu & Glauben"-Konstrukt wie z.B. Fiat-Fantasie-Neuauflagen mit elektronischem Profil.

Wir sagen es seit Jahrzehnten: Gold Matters!

© Matt Piepenburg

Kommerzdirektor bei MAM

Dieser Artikel wurde am 27. Juni 2022 auf www.goldswitzerland.com veröffentlicht.