Hochinflation und steigende Zinsen. Jetzt wird es ernst für das Schuldgeldsystem

28.10.2022 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Sie kaufen eine zehnjährige Anleihe, die einen jährlichen Coupon von 1 Prozent auf den Nennwert von 100 Euro zahlt. Bei einem Marktzins von 1 Prozent beträgt der Marktpreis der Anleihe 100 Euro. Steigt der Marktzins nachfolgend auf, sagen wir, 2 Prozent, fällt der Marktpreis der Anleihe auf 91,02 Euro - ein (Buch-)Verlust von knapp 9 Prozent. Wenn jedoch der Marktzins auf 4 Prozent steigt, dann handelt die Anleihe nur noch bei 75,67 Euro - ein Kursverlust von fast 25 Prozent. Und wenn der Anleihekurs auf 63,20 Euro sinkt, dann ist der Marktzins auf 6 Prozent geklettert - und der Kursverlust beläuft sich auf 36,8 Prozent. Die Höhe des gerade bestehenden Marktzinses spielt weiterhin eine wichtige Rolle für das Ausmaß der Kursveränderungen der Anleihe. Wenn die Marktzinsen beispielsweise bei 1 Prozentpunkt liegen, führt ein Zinsanstieg um 1 Prozentpunkt zu einem viel stärkeren Kursrückgang der Anleihe, als wenn der 1-Prozentpunktanstieg in einem Umfeld erfolgt, in der der Marktzins bei, sagen wir, 3 Prozent liegt. Was den aktuellen Zinsanstieg so dramatisch macht (also zu sehr großen Kursverlusten bei Anleihen führt), ist die Tatsache, dass der starke Zinsanstieg in einem Umfeld extrem niedriger Zinsen erfolgt ist - und Investoren gewaltige (Buch-)Verluste beschert hat, seit dem Ende des Zweiten Weltkriegs nicht zu beobachtbar waren.

Welche Folgen hat der Zinsanstieg?

Die gestiegenen Zinsen sind überaus folgenreich für die Volkswirtschaften - vor allem auch weil sie in kurzer Zeit sehr stark angezogen haben (siehe hierzu auch voranstehenden kursiven Text). Einige wenige Beispiele machen das deutlich. - Bei steigenden Kreditkosten fragen Konsumenten und Unternehmen weniger Kredite nach, und die kreditgetriebene Konjunktur schwächt sich dadurch ab. Zudem nehmen die Zahlungsausfälle zu, weil der ein oder andere Schuldner bei steigenden Zinsen seinen Schuldendienst nicht mehr leisten kann. Banken werden daraufhin vorsichtiger bei der Kreditvergabe, und auch das schwächt die schuldengetriebene Wirtschaftsaktivität ab.

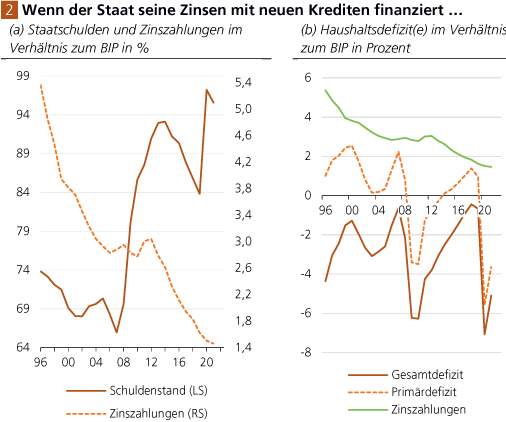

Für hochverschuldete Staaten sind steigende Zinsen besonders problematisch. Die Staaten ersetzen schließlich laufend fällige Schulden durch neue Schulden. Die neuen Schulden tragen nun aber einen höheren Zins als die Kredite, die bislang fällig geworden sind. Damit nun die Gesamtausgaben der Staaten nicht noch weiter ansteigen, wären folglich politisch unliebsame Maßnahmen erforderlich: Steuern erhöhen und/oder Ausgaben senken. Werden sie aber gescheut, schwindet die Schuldentragfähigkeit der Staaten: Die Staatsschulden in Relation zur Wirtschaftsleistung steigen, gleichzeitig muss ein immer größerer Anteil des Haushaltes für Zinszahlungen aufgewendet werden.

Steigende Marktzinsen setzen den Vermögenspreisen zu wie beispielsweise den Marktpreisen von Aktien und Grundstücken. Diese Vermögenspreise fallen, weil ihre künftig erwarteten Gewinne nunmehr mit einem erhöhten Zins auf die Gegenwart abdiskontiert werden. Das verringert ihre Barwerte und folglich auch ihre im Markt erzielbaren Preise. In einem kreditgetriebenen Wirtschaftssystem erweist sich genau das als besonders problematisch.

Die Kredite, die Banken vergeben, und die Anleihen, die Investoren kaufen, sind in der Regel besichert. Man denke hier an Hypothekendarlehen, bei denen der gegenwärtige Marktpreis der Immobilie die Grundlage ist für die Bemessung des Kreditbetrages, den der Kreditgeber bereit ist, dem Kreditnehmer zu gewähren. Fallen die Marktpreise für die Besicherungen, werden Kreditnehmer eine "Nachbesicherung" fordern. Können die Schuldner sie nicht bereitstellen, können Kredite gekündigt werden. Werden die Besicherungswerte in großer Zahl zwangsversteigert, gibt es Abwärtsdruck auf die Preise der Sicherungsgegenstände - und die gesamte Kreditstruktur gerät ins Wanken.

Gerade für private Haushalte, die sich verschuldet haben (für Hauskauf oder Konsum), ist der Zinsanstieg problematisch. Aufgrund der schmerzlich hohen Konsumgüterpreisinflation reicht das verfügbare Budget vieler Menschen nun nicht aus, um den bisher gewohnten Verbrauch zu bezahlen. Die Zins- und Tilgungszahlungen sind für sie jedoch "fix", also müssen sie bei anderen Ausgaben einsparen. Ihre materielle Wohlfahrt verschlechtert sich, vermutlich geraten nicht wenige in Not.

Besonders problematisch ist es für diejenigen, die darauf gesetzt haben, ihre fälligen Kredite mit neuen Krediten, die einen noch tieferen Zins tragen, ersetzen zu können. Im schlimmsten Fall erhalten Hausbauer keine neuen Kredite mehr, weil ihre Schuldentragfähigkeit sich verschlechtert hat - und sie müssen das Haus verkaufen, um mit dem Erlös ihre Kreditverbindlichkeiten zu begleichen.

Wann ist der Zinsanstieg zu stark?

Die drängende Frage ist: Wie stark können die Zinsen ansteigen, bevor das Finanz- und Wirtschaftssystem aus den Fugen gerät? Ein erster Schritt zur Beantwortung ist in der sogenannten "Schuldendynamik" zu finden. Sie beschreibt den Zusammenhang zwischen Zins, Wachstum und Schulden. Vereinfacht gesagt, kann eine Volkswirtschaft sich dann problemlos verschulden, wenn das Wirtschaftswachstum den Zins übersteigt. Unter dieser Bedingung ist es sogar möglich, dass sich die Volkswirtschaft, bei gegebenem Schuldenstand, in gewissen Grenzen einen jährlichen Schuldenzuwachs erlaubt, ohne dass dadurch die gesamte Schuldenquote (d. h. Schulden relativ zur Wirtschaftsleistung) im Zeitablauf ansteigt.

Quelle: Refinitiv; Darstellung Degussa. Letzter Datenpunkt: Ende 2021.