Ausblick 2023: Wachstum lässt nach. Geldwertschwund geht weiter. Setzen Sie auf Gold und Silber.

20.01.2023 | Prof. Dr. Thorsten Polleit

- Seite 5 -

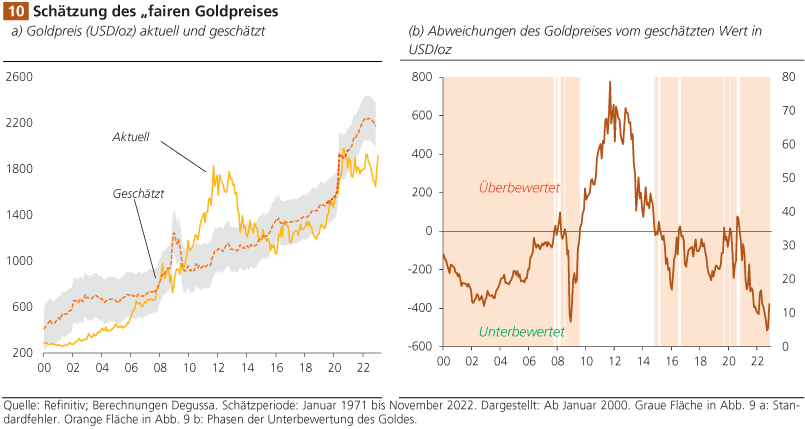

Wir haben den längerfristigen Zusammenhang zwischen Goldpreis und den ihn erklärenden makroökonomischen Faktoren untersucht. Dabei ging es darum, den Goldpreis aufzuspüren, der sich am Markt einstellen müsste, wenn der in der Vergangenheit beobachtbare Zusammenhang zwischen den betrachteten Variablen stabil geblieben wäre. Das Rechenergebnis ist damit sozusagen eine Schätzung des "fairen Goldpreises".

Aktuell liegt der Schätzwert bei knapp 2.200 USD/oz; aufgrund der jüngst stagnierenden Geldmenge und dem leicht verminderten negativen Realzins liegt er damit leicht unter dem Niveau vom Spätsommer 2022.

Der Goldpreis in USD/oz hat so gesehen gegenüber dem aktuellen Preis von etwa 1.915 USD/oz ein Aufwertungspotential von schätzungsweise 15 Prozent, während aktuell der Preis sogar unterhalb der modellgeschätzten Untergrenze liegt (das Abwärtsrisiko damit also als recht gering anzusehen ist). Angesichts unserer Erwartung, dass die Zinsen nicht viel weiter steigen beziehungsweise sehr wahrscheinlich bereits im Sommer 2023 wieder gesenkt werden, ist unsere (vorsichtig-konservative) Einschätzung für den "fairen Goldpreis" für das Jahresende bei 2.200 USD/oz. Die Unsicherheitsbandbreite liegt aus unserer Sicht am oberen Rand bei knapp 2.400 USD/oz und am unteren Rand bei knapp 1900 USD/oz.

Silber

Die Fundamentaldaten im Silbermarkt haben sich 2021 und 2022 verbessert, die relative Angebotsknappheit hat tendenziell zugenommen, und diese Tendenz dürfte sich in den kommenden Jahren fortsetzen. Vor allem die industrielle Silbernachfrage (sie repräsentiert etwa die Hälfte der gesamten Silbernachfrage) hat im Zuge der "grünen Politik" Rückenwind erhalten. Mit zusätzlicher Nachfrage ist aus der Photovoltaik zu rechnen, ebenso aus der "erneuerbaren Energiebranche" sowie der Autoelektrifizierung (die, wenn sie nach Plan läuft, sogar langfristig die Silbernachfrage für Photovoltaik übertreffen könnte).

Für die nichtindustrielle Silbernachfrage (vor allem für Schmuck sowie für Münz- und Barrennachfrage) zeigen sich hingegen derzeit keine neuen zusätzlichen Impulse. Es besteht allerdings die Aussicht, dass im Zuge steigender Rohstoffpreise die Silbernachfrage für Investmentzwecke steigt (die vor allem auch die Nachfrage nach Silber-ETFs antreiben würde). Angebotsseitig gesehen, verteuert der Energie- und Rohstoffpreisanstieg die Silberproduktion. Die Aussicht auf künftig steigende Silberpreise wird daher eine wichtige Rolle spielen für die Minenunternehmen, ihre Produktion weiterzuführen beziehungsweise neue Projekte zu erschließen.

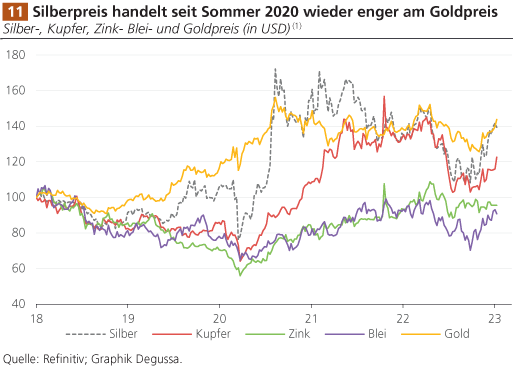

Silber wird zu etwa 70 Prozent von Minen produziert, die auch andere Rohstoffe (wie Kupfer, Blei und Zink) fördern (nur etwa 30 Prozent sind reine Silberminen).

Preissteigerungen bei diesen Metallen machen die Silberproduktion rentabler - und wirken angebotserhöhend. Bislang hat der Silberpreis jedoch von dieser Seite keine Unterstützung erfahren. Der merkliche Preisanstieg des Silbers im Sommer 2020 ist daher vermutlich auf eine verstärkte Silbernachfrage für "monetäre Zwecke" zurückzuführen - eine Tendenz, die sich im laufenden Jahr aus unserer Sicht sehr wahrscheinlich fortsetzen dürfte: Die Aussicht auf einen weiter steigenden Goldpreis wird auch - das zeigt zumindest die Erfahrung - die Silbernachfrage und damit den Silberpreis beflügeln.

Platin und Palladium

Die Weißmetalle Platin und Palladium sind etwas "besonderes", sie sind im wahrsten Sinne des Wortes anders als Gold und Silber - und damit vermutlich nicht für jeden Anleger geeignet. Die Preisbewegungen von Platin und Palladium sind vor allem durch die industrielle Nachfrage bestimmt und können sich als relativ volatil erweisen; sie haben sozusagen keine "relativ stabile Kernnachfrage" (wie es beispielsweise bei Gold und Silber für Anlage- und Schmuckzwecke tendenziell der Fall ist). Die Angemessenheit der Marktpreise von Platin und Palladium ist zudem tendenziell schwer zu beurteilen, und ihre Preise lassen sich auch kaum mit einer hinreichenden Gewissheit prognostizieren.

Platin hat seit dem Bekanntwerden des "Dieselskandals" im Jahr 2015 deutliche Preiseinbußen erlitten (etwa 35 Prozent der Platinnachfrage stammt aus der Automobilindustrie, genauer: Platin wird hier vor allem für Katalysatoren bei Dieselmotoren nachgefragt). Mit der Hinwendung zum Benzinmotor erfuhr Palladium, dessen Nachfrage zu etwa 80 Prozent aus der Automobilbranche rührt, und das für Katalysatoren bei Benzinmotoren eingesetzt wird), einen gewaltigen Preisauftrieb. Mit dem Übergang zu Elektroautos kommt es nun aber zum Schwur: Wird man überhaupt noch Platin und Palladium in der Automobilbranche im bisherigen Umfang brauchen?

Zwar werden Verbrennungsmotoren sicherlich nicht von heute auf morgen verschwinden, und solange das der Fall ist, wird man auch Platin und Palladium seitens der Autoindustrie nachfragen. Auch ist nicht gesichert, ob der Übergang zum Elektromotor in absehbarer Zeit überhaupt möglich sein wird. Aber man sollte nicht übersehen: Die künftige Verwendung der Weißmetalle seitens der Autoindustrie ist unsicher. Und Palladium ist so gesehen "verwundbarer" als Platin. Bei Palladium ist zudem zu beachten, dass etwa 35 Prozent der Palladiumproduktion aus Russland stammt.

Damit wird das Weißmetall zumindest kurz- bis mittelfristig ein "risikoreicher Produktionsfaktor", und Firmen werden vermutlich bestrebt sein, die Substitutionsmöglichkeiten zwischen Platin und Palladium bestmöglich zu nutzen - sprich auf Platin zu setzen. Der preisliche Höhenflug beim Palladium in den letzten Jahren wird sich daher vermutlich nicht fortsetzen. Aus unserer Sicht dürfte sogar der Preisrückgang beim Palladium weitergehen. Daher empfehlen wir Anlegern, die Interessen an Weißmetallen haben, auf Platin zu setzen.

Grundsätzlich geben wir dabei zu bedenken: Wenn die Zentralbanken sich nicht von ihrem Inflationskurs abkehren (und das ist aus unserer Sicht zu befürchten), dann sind natürlich auch bei den Preisen der Weißmetalle weitere Steigerungen in den kommenden Quartalen möglich. Die Frage ist dann allerdings: Sind die Weißmetalle das "geeignete Vehikel", um den Anleger vor der Inflation zu schützen? Wir sind der Auffassung, dass grundsätzlich Gold und Silber dafür die geeignetere Form für die meisten Anleger sind.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Man spricht in diesem Zusammenhang auch von extrapolativer Erwartungsbildung: Das Erfahrene prägt die Zukunftseinschätzung. Werden dabei auch Erwartungsfehler, die begangen wurden, einbezogen, spricht man von adaptiver Erwartungsbildung.

² Die steigende Inflation treibt das nominale Bruttosozialprodukt in die Höhe und reduziert damit die bestehende Schuldenquote. Das wiederum eröffnet die Möglichkeit, die Neukreditaufnahme auszuweiten, die, wenn sie maßvoll bleibt, die Schuldenquote auf das Ursprungsniveau zurückführt.