Langer Atem zahlt sich aus für Goldhalter

06.02.2023 | Prof. Dr. Thorsten Polleit

- Seite 3 -

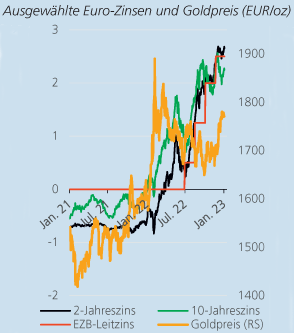

Quelle: Refinitiv; Graphik Degussa.

(2) Der 2-Jahreszins lag am 1. Februar 2023, also am Tag vor der weithin erwarteten Zinserhöhung auf 3,0 Prozent, bei 2,68 Prozentpunkten - und damit nur ganz leicht über dem Leitzins von 2,50 Prozent. Geht man davon aus, dass die Leitzinserhöhung von 0,50 Prozentpunkten in den Marktzinsen bereits enthalten ist, so läge der 2-Jahreszins dann bald merklich unter dem Leitzins von 3,0 Prozent.

Und das spräche dafür, dass die Märkte erwarten, dass der EZB-Leitzins entweder nicht weiter angehoben wird; oder wenn er doch weiter angehoben würde, er schon bald wieder abgesenkt wird. Wir denken, die Märkte sind in der Tendenz richtig positioniert, und wir stufen den Spielraum für weitere EZB-Zinserhöhungen als relativ gering ein (siehe hierzu diesen Artikel). Dieses Szenario verbinden wir mit der Erwartung, dass die Aufwertung des Euro gegenüber dem US-Dollar ausläuft, und dass der Goldpreis in Euro gerechnet seinen Aufwärtstrend fortsetzen wird.

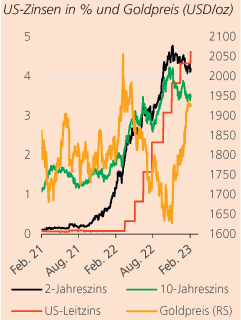

Fed hebt Zins auf 4,504,75% an. Wars das? Vermutlich ja.

Die US-Zentralbank (Fed) hat den Leitzins am 1. Februar 2023 um 0,25 Prozentpunkte auf 4,504,75 Prozent angehoben. Dieser Schritt - die achte Zinserhöhung seit Anfang 2022 - war in dieser Höhe erwartet worden. Damit verliert der Zinserhöhungszyklus der Fed weiter an Fahrt: im Dezember betrug der Zinsanstieg noch 50 Basispunkte, davor wurde der Zins sogar mehrfach um 75 Basispunkte angehoben.

Fed-Chef Jerome H. Powell betonte in aller Klarheit die Entschiedenheit, die Inflation wieder auf die 2-Prozentmarke zurückführen zu wollen, und dass die Fed-Räte erwarten, dass dazu weitere Zinsanhebungen notwendig seien. Verständlich, schließlich versucht die Fed angesichts der Hochinflation das Vertrauen der Öffentlichkeit in ihre Politik und den US-Dollar zu erhalten.

Der Zinsmarkt rechnet jedoch damit, dass die Leitzinsen vermutlich nicht mehr viel weiter steigen, dass sie in jedem Fall nicht lange erhöht bleiben: Der Langfristzins liegt unter dem Kurzfristzins, und der Kurzfristzins liegt unter dem Leitzins. Beides signalisiert Zinssenkungserwartungen (siehe die nachstehende Graphik).

Quelle: Refinitiv; Graphik Degussa.

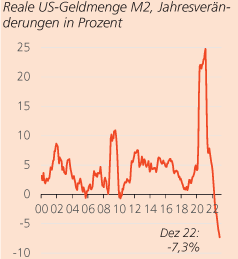

Die Folgen der bisherigen Zinserhöhungen sind noch nicht voll in Erscheinung getreten - und das hob Fed-Chef Powell auch hervor. Allerdings lässt eine Entwicklung schon jetzt erahnen, wie stark die "Bremswirkung" auf die Wirtschaft noch ausfallen wird: die schrumpfende reale Geldmenge M2 (siehe nachfolgende Graphik), eine Entwicklung, der derzeit kaum jemand Aufmerksamkeit schenkt.

Quelle: Refinitiv; Berechnung Degussa. *Nominales Geldmengenwachstum abzüglich Inflation der Konsumgüterpreise.

Das heißt, die Kaufkraft der Konsumenten und Produzenten schwindet so stark wie zuletzt in den frühen 1980er Jahren (in denen es eine scharfe Rezession in den USA gab). Steigende Zinsen werden diese Entwicklung noch verstärken.

Die Abwärtsrisiken für die Konjunktur und die Finanzmärkte bauen sich also durch die Zinserhöhungen weiter auf, das wird die Konjunkturdaten in den kommenden Monaten prägen. Die Hochinflation lässt sich leider nun einmal nicht aus der Welt schaffen, ohne Produktion und Beschäftigung zu reduzieren. Zudem ist an dieser Stelle zu beachten, dass der gestiegene Zins die Kosten der Staatsschuld erhöht. Auf den mittlerweile gut 31 Billionen US-Dollar großen Schuldenberg waren Ende 2022 853 Mrd. US-Dollar zu zahlen (das waren 17 Prozent der Steuereinnahmen), Tendenz steigend.

Die Worte von Fed-Chef Powell lassen zwar die Möglichkeit bestehen, dass die Notenbank ihren Leitzins noch etwas weiter (im März und Mai) anheben könnte. Mit Blick auf die sich in den kommenden Monaten vermutlich eintrübenden Konjunkturdaten und einer (zumindest vorübergehend) nachlassenden Inflation denken wir jedoch, dass die Wahrscheinlich relativ hoch ist, dass der Zinserhöhungszyklus mit dem 1. Februar 2023 sein Hochpunkt gefunden haben könnte - und dass die Inflation längerfristig höher bleibt, als es wünschenswert wäre.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH