Märkte risikoavers Deutschland: Inflation fällt EZB-Wirtschaftsbericht

29.09.2023 | Christian Buntrock

Der Euro eröffnet heute gegenüber dem USD bei 1,0576 (06:00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0491 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,47. In der Folge notiert EUR-JPY bei 158,07. EUR-CHF oszilliert bei 0,96652.

Der Euro eröffnet heute gegenüber dem USD bei 1,0576 (06:00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0491 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 149,47. In der Folge notiert EUR-JPY bei 158,07. EUR-CHF oszilliert bei 0,96652. Märkte: kurzfristig Risikoaversion

Im kurzfristigen Bild herrscht an den Finanzmärkten aktuell Risikoaversion vor. Diese wird von mehrere Faktoren getragen. Die Saisonalität ist negativ, das Thema Shutdown ist in den USA nicht ausgestanden und die Zinsen werden länger höher als erwartet bleiben. Alles Gründe für die Kursrückgänge der letzten Tage und Wochen. Zwar mag es zum Monatswechsel kalenderbedingt zu etwas Entlastung kommen, da die Aktiensparpläne der Kleinanleger neue Liquidität in die Märkte spülen, das technische Bild bleibt jedoch zunächst bärisch.

Die nächsten relevanten Unterstützungszonen für den Dax liegen bei 15.000 und 14.750 Punkte, darunter würde unsere Börsenampel auf "Rot" umschalten. Die Kursziele im roten Bereich lägen bei 14.000 und später bei 12.500-13.000 Punkten. Für den S&P 500 liegen die nächsten Unterstützungszonen bei 4.200 Punkten und darunter bei 4.130 Punkten. Sollte es zu Verkaufspanik kommen, läge die Zielzone bei 3.800 Punkten.

Wahrscheinlich ist es jedoch, dass diese attraktiven Einstiegsniveaus nicht erreicht werden, sondern auf höherem Niveau dem saisonalen Muster entsprechend bis Mitte Oktober eine Bodenbildung an den Aktienmärkten stattgefunden haben wird, wonach die Jahresendrallye beginnen könnte. Ob diese nachhaltig ist, wird erst das Jahr 2024 zeigen.

Gerade deutsche Anleger sollten nicht den Fehler machen, die schlechte wirtschaftliche Lage in der Heimat auf die internationalen Märkte zu extrapolieren. Ein Fehler, der insbesondere Privatanlegern widerfährt, die meist einen ausgeprägten Home Bias haben, die positiven Entwicklungen in anderen Ländern ausblenden. Es gilt sich in Erinnerung zu rufen, dass in anderen Teilen Welt, das Wachstum über den Erwartungen liegt. Beispielhaft positiv sind die Entwicklungen in Japan oder auch Brasilien.

Kommentar: Aus Gesprächen mit Unternehmern wie auch Lesern des Reports nehme ich immer wieder einen sehr hohen Pessimismus auch für die Geldanlage wahr. Verdenken kann man es in der aktuellen Lage nicht, wäre Deutschland ein bösengehandeltes Unternehmen, hätten Shortseller aktuell ihre helle Freude. Ein befreundeter Börsenhändler drückte Anfang des Monats folgt aus: je grüner die Regierungsampel leuchtet, desto schneller springt "... Eure Börsenampel auf Rot". Was politisch nicht ganz korrekt ist, kann inhaltlich richtig sein. Bleiben Sie trotzdem optimistisch: in der Ferne stehen viele Ampeln auf "Grün" und sind nur eine Ordermaske weit entfernt.

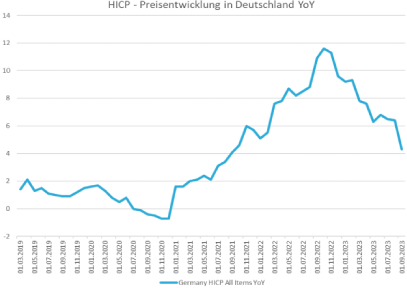

Deutschland: Inflation fällt in Bereich vor dem Krieg in der Ukraine

Die Inflation ist in Deutschland auf den niedrigsten Stand seit zwei Jahren gefallen, nachdem die Sondereffekte durch die zwischenzeitlich hoch subventionierten öffentlichen Verkehrsmitteltickets ausgelaufen sind. Die Verbraucherpreise stiegen im September um 4,3% gegenüber dem Vorjahr, im Vormonat lag der Wert noch bei 6,4%. Erwartet worden war ein Anstieg um 4,5%. Damit fiel die Inflation stärker als erwartet und liegt auf einem Niveau, auf dem sie bereits vor dem Ukrainekrieg lag.

Quelle: Bloomberg, eigene Darstellung.

Kommentar: Die Daten lassen die Märkte etwas aufatmen. Ein einzelner Datenpunkt gibt zwar keine Entwarnung, aber der über die Erwartungen hinausgehende Rückgang senkt die Wahrscheinlichkeit weiterer Zinserhöhungen. Die Marktreaktion verlief daher folgerichtig: Bundesanleihen konnten hinzugewinnen, auch der Euro reagierte auf die Zahlen positiv. Gerade an dieser Stelle tut eine Stabilisierung gut, da andernfalls neuer Druck über die Importpreise auf die Inflation entstehen könnte. Für die nächsten Monate sollte sich der Trend sinkender Inflationsraten noch halten können, das Ziel, die 2 %-Inflationsmarke zu erreichen, bleibt aber in weiter Ferne.

EZB-Wirtschaftsbericht: Stagnation voraus

Der gestern veröffentlichte EZB-Wirtschaftsbericht fasst die aktuell schwierige Konjunkturentwicklung gut zusammen: Die Wirtschaft des Euroraums stagnierte im ersten Halbjahr, auch das dritte Quartal weist keine Besserung auf.

Die Produktion im verarbeitenden Gewerbe ist rückläufig, selbst im Dienstleistungssektor sind deutliche Anzeichen einer Abschwächung zu erkennen. Jedoch sei in der Hinsicht Besserung in Sicht, dass sinkende Inflation, steigende Löhne und ein starker Arbeitsmarkt für eine Zunahme der Realeinkommen sorgen sollten, was zu höheren Konsumausgaben führe. Mit der Prognose, dass die Inflation 2025 wieder bei 2,1 % liege, wird ein Licht an das Ende des Tunnels gezeichnet.

Kommentar: Die EZB argumentiert an dieser Stelle nachfrageseitig. Sinkende Inflation und steigende Löhne können für Teile der Unternehmen aber auch eine geringere Preissetzungsmacht bei höheren Kosten entsprechen. Der Arbeitsmarkt bleibt vor allem stark durch das per Demografie verordnete sinkende Angebot an Arbeitskräften, nicht weil die Unternehmen zusätzlich mehr Menschen beschäftigen wollen. Diejenigen, die in Scharen altersbedingt den Arbeitsmarkt verlassen, müssen von den verbliebenen Kräften mit versorgt werden, was die Sozial- und Lohnnebenkosten erhöht.

Ich will den Teufel an dieser Stelle nicht an die Wand malen und vermute, dass Sie bereits ahnen, worauf ich hinaus will: der für die positive Lösung der Gleichung notwendige technische Fortschritt und die notwendige Steigerung der strukturellen Wettbewerbsfähigkeit wird in dem Bericht wenig gewürdigt. Das möchte ich der politisch neutralen EZB an dieser Stelle nachsehen. Gesellschaftlich ist der Änderungsbedarf mittlerweile überall angekommen. Nur bewegen mag man sich noch nicht.

Auf der einen Seite kommt das Thema KI zur genau richtigen Zeit, hiervon ausgehend wird es zu Produktivitätsfortschritten und inflationsdämpfenden Effekten kommen. Auf der anderen Seite steht die strukturelle Wettbewerbsfähigkeit. Die wichtigsten Themen sind an dieser Stelle die Energieversorgung und der Fachkräftemangel.

Letzterer wird nicht durch möglichst großen, de facto unregulierten Zuzug gelöst, sondern indem die richtigen Meschen mit entsprechenden Fähigkeiten und Willen zur Leistung in das Land geholt werden oder hier verbleiben dürfen. Kanada und Australien zeigen auf, wie ein System gut gestaltet werden kann. Alle anderen, die nicht schutzbedürftig sind, schwächen unsere Leistungsfähigkeit und Sozialsysteme und damit ohne klare durchsetzbare Regeln unsererseits - den sozialen Frieden.

Auf der Energieversorgungsseite gilt die einfache Regel: mehr Angebot zur richtigen Zeit (also auch ohne Sonnenschein zur Windstille) bedeutet niedrigere Preise. Also brauchen wir wettbewerbsfähige Stromspeicher oder Atomkraftwerke. Klimaleugner und grüne Opportunisten setzen an dieser Stelle auch gerne auf Kohlekraftwerke, wie wir im Handeln unserer Regierung gesehen haben.

Aber auch hier gilt: lösbar sind die Probleme. Sie müssen nur so glaubhaft angegangen werden, dass die Wirtschaft davon überzeugt ist, dass der Strompreis wieder deutlich fallen wird. Erst dann kann eine Subventionierung der Strompreise helfen. Andernfalls entstehen nur Mitnahmeeffekte, die langfristig nicht helfen und den noch wettbewerbsfähigen Teilen der Wirtschaft wie ein Mühlstein um den Hals liegen.

In eigener Sache:

Mit diesem Report endet meine Zeit bei der Netfonds AG. Zum Abschied möchte ich zuerst Dir, lieber Folker für die Zusammenarbeit über die letzten zehn Jahre herzlich danken: es war mir eine Freude und Ehre mit Dir durch die Höhen und Tiefen der Kapitalmärkte zu gehen und die gesellschaftlichen und wirtschaftlichen Entwicklungen einzuordnen, zu diskutieren und zu kommentieren. Auch wenn wir verbunden bleiben, werde ich Deinen Scharfsinn, Deine Analysen und Deine hanseatische Art vermissen. Vielen Dank!

Herzlichen Dank ebenso an alle Kollegen bei Netfonds für die gute Zusammenarbeit über die gemeinsame Zeit, ich wünsche Euch allen weiterhin viel Erfolg und alles Gute.

Nicht zuletzt möchte ich mich bei allen Lesern für Ihr Interesse, Ihre zahlreichen Rückmeldungen und spannende Impulse wie Diskussionen bedanken. Lassen Sie uns in Kontakt bleiben zu unserem gemeinsamen Interesse an Wirtschaft, Politik und den sich daraus ergebenden Chancen am Kapitalmarkt.

Viel Erfolg, Optimismus & einen guten Start in den Tag

© Christian Buntrock

Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.