Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen

18.01.2019 | Prof. Dr. Thorsten Polleit

- Seite 4 -

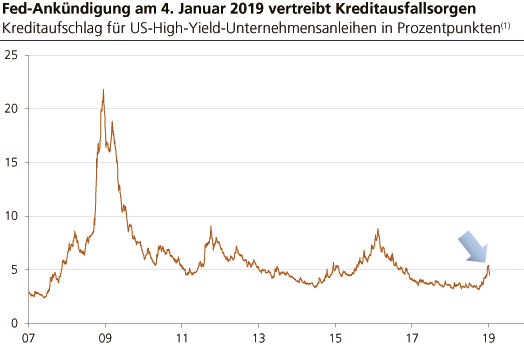

Gefangen in der TiefzinsfalleDer 4. Januar 2019 markiert vermutlich eine Kehrtwende in der USamerikanischen Zinspolitik. An diesem Tag verkündete der Vorsitzende des Offenmarktausschusses der US-Notenbank (Fed), Jerome H. Powell: «Wir sind bereit, die Geldpolitik rasch und flexibel anzupassen. »Die Akteure auf den Finanzmärkten haben das sofort verstanden: Die US-Zentralbank sichert ihnen zu, den auf Pump finanzierten Konjunkturaufschwung und die Preissteigerungen in den Häuser- und Finanzmärkten weiterhin zu befeuern.

Die Zinserhöhungen der Fed hatten das Investorenvertrauen zusehends in Zweifel gezogen. Bereits im Sommer 2018 begannen die Kurse auf den Aktienmärkten nachzugeben. Seither hat der S&P 500 (Aktienindex, umfasst die 500 größten börsenkotierten US-Unternehmen) etwa 15 Prozent verloren, der NASDAQ gar 23 Prozent. Der Grund: Die gestiegenen Zinsen erzwangen quasi niedrigere Notierungen. Gleichzeitig wuchsen die Sorgen, ob die Wirtschaftsexpansion - die immerhin seit fast zehn Jahren ununterbrochen andauert - weitergehe könne. Doch die Zusicherung, die Zinsen würden nicht weiter steigen, oder sie könnten bei Bedarf rasch gesenkt werden, hat die Investorengemüter wieder beruhigt.

Quelle: Federal Reserve of St. Louis, BoAML; (1) ICE BofAML US High Yield Master II Option-Adjusted Spread.

Problematisches «Sicherheitsnetz»

Dass die Fed ein «Sicherheitsnetz» unter die Wirtschaft und die Finanzmärkte aufspannt, ist allerdings bedenklich. Beispielsweise ermutigt die Aussicht auf weiterhin niedrige Zinsen dazu, die Schuldenwirtschaft ungehemmt fortzuführen. Der niedrig gehaltene Zins verzerrt zudem die Kapitalkosten und verleitet Unternehmen zu Fehlinvestitionen. Und in den Finanzmärkten macht sich Sorglosigkeit breit: Vor allem schlechten Schuldnern wird reichlich Kredit zu sehr günstigen Konditionen angeboten, zu Zinssätzen, die die Kreditrisiken nicht mehr abdecken.

Mit künstlich niedrig gehaltenen Zinsen und einer Crash-Versicherung kann die Wirtschafts- und Finanzmarkt-Party zwar noch eine ganze Weile andauern. Aber gleichzeitig bauen sich die entsprechenden Ungleichgewichte weiter auf. Um den Aufschwung in Gang zu halten, werden immer tiefere Zinsen nötig, und immer mehr Kredite sind erforderlich. Die Volkswirtschaft wird sprichwörtlich abhängig von der Fortführung der Tiefzinspolitik. Doch zeigt die Wirtschaftsgeschichte leidvoll auf, dass auch der längste Boom irgendwann zu Ende geht und einer Rezession weichen muss.

Künstlicher Aufschwung mit Folgen

Und je länger der künstliche geldpolitische Aufschwung angedauert hat, desto schmerzlicher wird auch die nachfolgende Krise sein bezüglich Produktionseinbruch und Arbeitslosigkeit. Es wird auch politisch immer schwieriger, eine Bereinigung der aufgelaufenen Ungleichgewichte hinzunehmen, je länger der künstliche Aufschwung angedauert hat. Nicht nur in den USA, auch in den anderen Volkswirtschaften der Welt will man eine neuerliche Rezession keinesfalls zulassen. Die Kosten werden als nicht tragbar angesehen.

Weltweit ist die Verschuldung seit der letzten Finanz- und Wirtschaftskrise gewaltig anstiegen: Mitte 2007 lag sie bei 205 Prozent der weltweiten Wirtschaftsleistung, Mitte 2018 schon bei 234 Prozent. Es braucht nicht viel Phantasie, um zu erkennen, was weiter steigende Zinsen anrichten würden: Für manchen Schuldner würde es schwierig, seinen Schuldendienst zu leisten, Banken gerieten ins Straucheln, und die Kreditpyramide käme ins Rutschen. Unter diesen Bedingungen ist eine Rückkehr zu normalen Zinsen sehr unwahrscheinlich.

Zunehmende Krisenanfälligkeit

Anleger, die auf günstige Zinsen hoffen, werden daher wahrscheinlich enttäuscht sein: Die Volkswirtschaften sind gefangen im Tiefzinstal. So groß die Probleme im Wirtschafts- und Finanzsystem aber auch sein mögen: Einiges spricht dafür, dass der aktuelle Aufschwung 2019 weitergeht und dass auch die Aktienkurse nach der erfolgten Korrektur wieder steigen werden. Der umsichtige Anleger sollte dabei jedoch nicht vergessen, dass die Krisenanfälligkeit der Weltwirtschaft und der Finanzmärkte weiter zunimmt und dass jeder Aufschwung irgendwann zu Ende geht.

Dieser Beitrag wurde in ähnlicher Form am 11. Januar 2019 in der Schweizerzeit veröffentlicht.

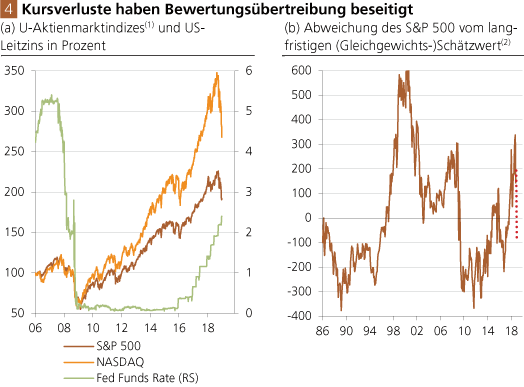

• AKTIENMARKTKORREKTUR, KEIN VORBOTE EINES BÄRENMARKTES. Es spricht einiges dafür, dass die heftigen Kursverluste auf den Aktienmärkten, die in 2018 zu beobachten waren, eher eine Kurskorrektur markieren und damit zu "normale(re)n" Bewertungsniveaus geführt haben, als dass sie als Vorboten eines "Bären-Marktes" einzustufen sind.

Die Kurse auf den Aktienmärkten sind seit September 2018 kräftig gefallen, wie Abb. 4 a für den US-amerikanischen Markt illustriert. Die Kursverluste können viele Gründe haben; einer davon ist sicherlich der gestiegene US-Zins, der fallende Kurse beziehungsweise niedrigere Aktienbewertungen erzwungen hat. Wie weit kann die Kurskorrektur noch gehen? Um diese Frage zu beantworten, haben wird versucht, den US-Aktienmarkt anhand einer Reihe von makroökonomischen Größen zu "erklären". Das Ergebnis dieses Versuchs zeigt die nachstehende Abb. 4 b.

Quelle: Thomson Financial; eigene Berechnungen. (1) Indexiert (Januar 2006 = 100). (2) Der Schätzwert wurde ermittelt, indem der S&P 500 "erklärt" wurde anhand der US-Geldmenge und verschiedenen Zinsen in der Zeit Januar 1986 bis November 2018. Liegt die braune Linie über (unter) der Nulllinie, ist der Aktienmarkt teuer (billig). Die rote gepunktete Linie schreibt die Entwicklung bis Januar 2019 fort.