Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen

18.01.2019 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Denn das Gold (wenn es nicht zu teuer gekauft wird) ist nicht nur eine Portfolio-Versicherung. Es kann auch einen Beitrag leisten, die Investitionsrendite zu erhöhen: Und zwar dann, wenn der Anleger im Krisenfall das im Preis merklich gestiegene Gold verkauft und mit dem Erlös im Preis gesunkene Vermögensgüter (Häuser oder Aktien) erwirbt. - Im Folgenden wollen wir gezielt einige Schlaglichter auf Faktoren richten, die aus unserer Sicht von besonderer Bedeutung sind, um gute, langfristig orientierte Anlage- und Investitionsentscheidungen treffen zu können."Populistische Nationalismus" und der Euro

Was in den Vereinigten Staaten von Amerika begann und dort 2016 zur Wahl von Donald J. Trump zum 45. Präsidenten und in Großbritannien zum "Brexit" führte, ist das Ergebnis des "Populistischen Nationalismus" (englisch: "Populist Nationalism"). Der Slogan "Populist Nationalism" ist jedoch nicht eindeutig definiert, er gibt Anlass zu vielfältigen Interpretationen und auch Befürchtungen.

Eine Leseart ist: Der Populistische Nationalismus steht für wachsenden Unmut breiter Bevölkerungsschichten über ihre "etablierten Eliten" in Regierung, Bürokratie, Presse und Großunternehmen; Menschen fühlen sich abgehängt, benachteiligt, zurückgelassen; sehen ihr Recht auf Selbstbestimmung in einer zusehends globalisierten Welt dahinschwinden; sie fordern eine Politik in Wirtschaft und Gesellschaft, die nationale Belange vor internationale und globale Bestrebungen stellt. Die weiteren Folgen dieser Bewegung sind unklar.

Wenn sie darauf hinauslaufen, dass die Volkswirtschaften sich zusehends isolieren, indem sie zum Beispiel zu protektionistische Maßnahmen greifen, ist die internationale Arbeitsteilung und damit die zentrale Kraft für eine produktive und friedvolle Kooperation der Menschen über Landesgrenzen hinweg schwer beschädigt. Sollte der Populistische Nationalismus hingegen zu einem härteren internationalen Standortwettbewerb ermuntern, in dem die Regionen wieder verstärkt um internationales Kapital und Talente konkurrieren, würde das die Wachstums- und Beschäftigungskräfte stärken.

Nimmt der Populistische Nationalismus weiter an Fahr auf, so hätte dies vermutlich vor allem zwei Folgen, über die sich der Anleger im Klaren sein sollte:

(1) Die Akzeptanz und die Unterstützung für internationale Institutionen - wie den Internationalen Währungsfonds (IWF), die Weltbank und insbesondere auch die geldpolitischen Kooperationen zwischen den nationalen Zentralbanken - schwindet. Investoren können sich daher in neuen Krisen (die im ungedeckten Papiergeldsystem immer wieder auftreten) nicht mehr darauf verlassen, dass eine Staatenallianz zustandekommt, um das "Gesamtsystem" um jeden Preis zu retten. Dadurch dürften die Störanfälligkeit der Weltkonjunktur und die Schwankungen der Finanzmarktpreise ansteigen.

(2) Die Menschen in den Ländern, die am Euro teilnehmen, sehen die Mitgliedschaft im Einheitswährungsraum nicht länger per se als vorteilhaft an. Einige von ihnen befürworten weiterhin den Euro, weil er ihnen nützt. Andere gelangen hingegen zur Erkenntnis, dass er ihnen schadet - und letztere werden den Euro nicht mehr um jeden Preis "retten" wollen. Der "Populist Nationalism" entzieht damit dem Euro die Geschäftsgrundlage; keine andere Währung ist so verwundbar durch die Veränderung der politischen Stimmungslage wie der Euro.

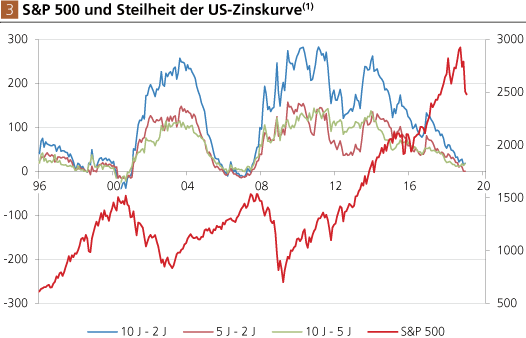

• Die US-ZINSKURVE FLACHT SICH AB UND ZWINGT DIE FED DIE ZINSEN WIEDER ZU SENKEN. Dauert die Abflachung noch lange an, steigt die Gefahr einer ernsten Konjunktur- und Finanzmarktstörung in den USA. Vermutlich wird sich daher die US-Zentralbank schon bald von ihrer Zinserhöhungspolitik abkehren beziehungsweise für niedrigere Kurzfristzinsen sorgen.

Seit etwa Ende 2011 hat sich die US-Zinskurve merklich abgeflacht (Abb. 3). Das heißt, die Langfristzinsen sind relativ zu den Kurzfristzinsen gefallen. Der Grund: Die US-Zentralbank (Fed) hat die Kurzfristzinsen angehoben, während gleichzeigt die Langfristzinsen gesunken sind. In der Vergangenheit war eine solche Abflachung der US-Zinskurve von einem Konjunkturabschwung beziehungsweise von starken Kursverlusten an den Börsen begleitet. Dafür gibt es einen gewichtigen Grund. Er findet sich im Bankensektor.

Quelle: Thomson Financial; eigene Berechnungen. (1) Die Zinskurve wird definiert als Langfristzins minus Kurzfristzins in Basispunkten (wobei 100 Basispunkte = 1 Prozentpunkt). Erklärung: "10 J - 2 J" heißt: 10-Jahreszins minus 2-Jahreszins.

Wenn die Spanne zwischen Lang- und Kurzfristzins hoch ist, vergeben Banken kräftig Kredite. Denn sie verdienen dann an der "Fristentransformation": Man vergibt langfristige Kredite, die refinanziert werden mit kurzfristigen Mitteln. Flacht sich die Zinskurve jedoch ab, treten die Banken auf die "Kreditbremse": Die Kreditvergabe wird weniger lohnend. Der Zustrom von neuen Krediten ebbt ab, der Konjunkturmotor beginnt zu stottern. Eine Abwärtsspirale kommt in Gang: Unternehmen fahren ihre Investitionen zurück, entlassen Arbeitnehmer, die Wirtschaft gleitet ab in die Rezession.

Diese Gefahr besteht auch derzeit wieder, wenn die Abflachung der Zinskurve lange andauert und die Banken beginnen, ihr Kreditangebot einzuschränken. Will die US-Zentralbank das verhindern, wird sie nicht umhinkommen, entweder ein Ansteigen der Langfristzinsen zuzulassen, damit die Kurve wieder steil wird (was aber politisch unliebsam ist), oder sie muss die Kurzfristzinsen wieder absenken. Vor diesem Hintergrund erscheint es - mit der gebotenen Vorsicht gesprochen - recht wahrscheinlich zu sein, dass die Fed die Zinsen nicht weiter anhebt beziehungsweise in naher Zukunft wieder absenken wird.