Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen

18.01.2019 | Prof. Dr. Thorsten Polleit

- Seite 5 -

Abb. 4 b ist wie folgt zu lesen: Ist die braune Linie oberhalb (unterhalb) der Nulllinie, so ist der Aktienmarkt überbewertet (unterbewertet). Man erkennt: Nach den jüngsten Kursverlusten ist der US-Aktienmarkt wieder recht nahe an seinen "fairen Wert" herangerückt - zumindest deutet die Graphik an, dass es mittlerweile keine überzogene Überbewertung mehr zu geben scheint. Das heißt natürlich nicht, dass die Kurse nicht noch weiter fallen können; aber ein großer Absturz auf den Aktienmärkten scheint nicht "ausgemachte Sache" zu sein.• DER EURORAUM BLEIBT EIN KRISENHERD. Die Konjunktur im Euroraum schwächt sich ab, und das wird die schwelenden Probleme der Einheitswährung, insbesondere die Probleme im Euro-Bankensektor, weiter verschärfen. Eine Zinserhöhung der EZB in 2019 ist damit unwahrscheinlich(er) geworden.

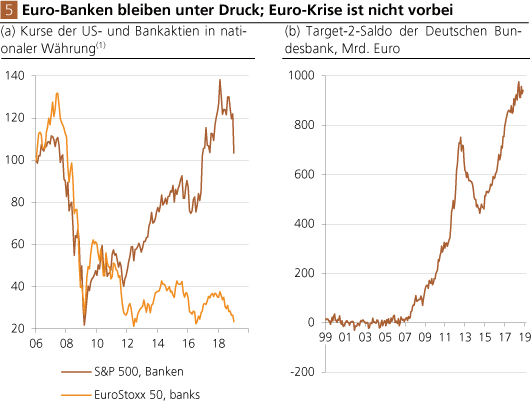

Der Euroraum kommt nicht zur Ruhe. Eine ganze Reihe von Entwicklungen gibt Anlass zur Besorgnis. Eine prekäre Situation zeigt sich im überdimensionierten Euro-Bankensektor - der ein Bilanzvolumen von etwa 31 Billionen Euro oder 267 Prozent des Bruttoinlandsproduktes im Euroraum hat. Die Euro-Banken leiden nach wie vor unter geringer Profitabilität, und sie führen dabei mitunter hohe Bestände an faulen Krediten in ihren Bilanzen. Seit Anfang 2006 haben sie etwa 77 Prozent ihrer Marktkapitalisierung eingebüßt (Abb. 5 a).

Dass die Euro-Krise nicht vorbei ist, sondern sich quasi "im Hintergrund" sogar noch dramatisiert, zeigt unmissverständlich der anschwellende "Target-2"-Saldo der Deutschen Bundesbank, der sich im Dezember 2018 bereits auf 966,2 Mrd. Euro ausgeweitet hat. Dahinter verbirgt sich im wahrsten Sinne des Wortes "das Gelddrucken der EZB", die dadurch angeschlagene Banken in Südeuropa über Wasser hält und den dortigen Bankkunden die Kapitalflucht vor allem in das deutsche Banksystem finanziert.

Quelle: Thomson Financial, Deutsche Bundesbank; eigene Berechnungen. (1) Serien sind indexiert (Januar 2006 = 100).

Angesichts der weiterhin finanziell und mittlerweile auch politisch angespannten Situation im Euroraum wird die EZB den Leitzins wohl kaum in 2019 erhöhen können, eine Möglichkeit, die die EZB-Räte in Aussicht gestellt haben. Auch das Ende der Anleihekäufe, die der EZB-Rat beschlossen hat, wirft die Frage auf, ob die Langfristrenditen für schlechte Euro-Schuldner wie zum Beispiel Italien niedrig bleiben können, oder ob die EZB nicht doch wieder Anleihen kaufen muss, um einen politisch nicht gewollten Zinsanstieg zu verhindern.

• CHINAS WIRTSCHAFT SCHWÄCHT SICH AB. Die hohe heimische Verschuldung und die Unsicherheit über die künftigen Handelsbeziehungen insbesondere zu den USA tragen dazu bei, dass Chinas Wirtschaftswachstum sich verlangsamt und sich auch dadurch das weltweite Wirtschaftswachstum abschwächt.

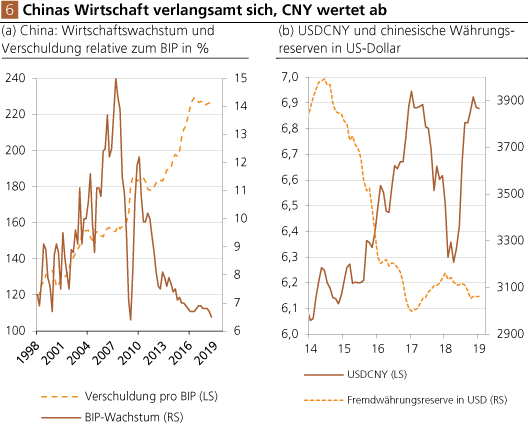

Seit dem Platzen des Kreditbooms 2008/2009 hat sich das chinesische Wirtschaftswachstum merklich verlangsamt (Abb. 6 a). Zum Teil aufgrund politischer Eingriffe, zum Teil aber auch durch eine verschlechterte makroökonomische Lage der chinesischen Wirtschaft. Vor allem ist bedenklich, dass die jüngste Phase der Wachstumsabschwächung mit einem Ansteigen der Gesamtverschuldung einhergegangen ist: Der Zuwachs der Schulden hat also den Güterausstoß merklich übertroffen. Anders gesprochen: Immer mehr Schulden waren nötig, um die Produktion zu mehren. Das ist dauerhaft kein haltbarer Zustand.

Hinzu kommt, dass der Außenwert der chinesischen Währung seit Jahren unter Abwertungsdruck steht (Abb. 6 b). Das hat zwar der heimischen Exportwirtschaft geholfen. Allerdings war der Abwertungsdruck ganz offensichtlich so groß, dass die chinesische Zentralbank am Devisenmarkt ihre eigene Währung gegenüber dem US-Dollar stützen musste (sie hat dafür US-Dollar-Reserven gegen eigene Währung verkauft und folglich haben die chinesischen Währungsreserven abgenommen). Die Handelspolitik der US-Administration unter Präsident Donald J. Trump setzt China nun weiter unter Druck.

Mittlerweile scheint die chinesische Zentralbank sogar wieder auf einen expansiven Kurs überzugehen, vor allem aber um die Banken liquide zu halten: Am 16. Januar 2019 pumpte sie an einem Tag umgerechnet 83 Mrd. US-Dollar in den heimischen Interbankenmarkt - ein Rekordwert. Auch in China scheint also die Fortsetzung des Wirtschaftswachstums nun auch - wie in der westlichen Welt - eine immer größere monetäre Expansion zu erfordern.

Quelle: Thomson Financial; eigene Berechnungen