Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen

18.01.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

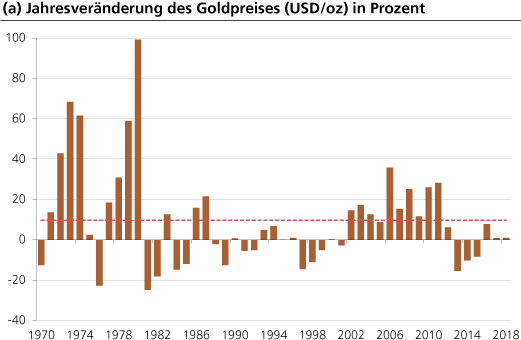

Quelle: Thomson Financials; eigene Berechnungen. Auf Basis jahresdurchschnittlicher Preise. Gestrichelte rote Linie: Durchschnitt der Betrachtungsperiode.

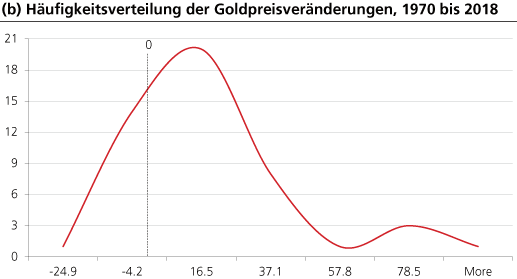

Die nachstehende Abbildung (b) illustriert das, was in der vorstehenden Graphik gezeigt wird, in einer anderen Darstellung (als Histogramm): Auf der vertikalen Achse ist die Zahl der Jahre abgetragen (insgesamt wurden 48 Jahre betrachtet), in denen eine bestimmte Preisveränderung (sie wird auf der horizontalen Achse gezeigt) erzielt wurde. Man erkennt: Es gab deutlich mehr Jahre, in denen der Goldpreis anstieg (33 Jahre) als Jahre, in denen der Goldpreis nachgab (das waren 15 Jahre). Das deutet bereits an: Gold war das "bessere Geld".

Quelle: Thomson Financials; eigene Berechnungen. Vertikale Achse: Anzahl der Jahre, horizontale Achse: Jahresveränderung des Goldpreises in Prozent.

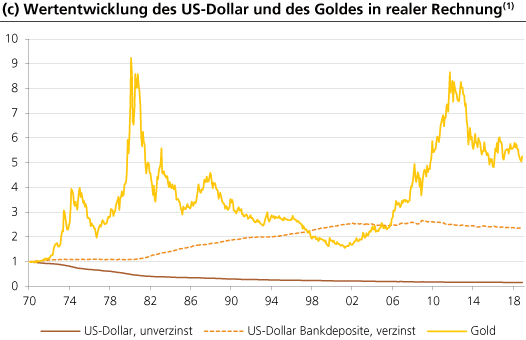

Die nachstehende Abbildung (c) zeigt die Wertentwicklung des US-Dollar (unverzinst und verzinst) und des Goldes in realer, das heißt inflationsbereinigter Rechnung. Hier erkennt man: Der US-Dollar, unverzinst gehalten, hat seit Anfang der 90er Jahre bis 2018 etwa 85 Prozent seiner Kaufkraft (berechnet anhand der US-Konsumgüterpreise) eingebüßt. Wer verzinsliche US-Dollar- Bankeinlagen gehalten hat (mit dreimonatiger Laufzeit), der konnte in den vergangenen 48 Jahren einen realen Wertzuwachs von insgesamt 137 Prozent erzielen; das waren etwa 1,8 Prozent pro Jahr. Wer hingegen Gold gehalten hat, der konnte eine Kaufkraftmehrung von 425 Prozent erzielen; das waren im Durchschnitt 3,5 Prozent pro Jahr. So gesehen hat sich das Gold als das "bessere Geld"erwiesen.

Quelle: Thomson Financial; eigene Berechnungen

Zwei weitere wichtige Einsichten sollen herausgestellt werden. Erstens: Der Wertzuwachs des Goldes verlief unter deutlich höheren Schwankungen ab als der des (verzinslichen) US-Dollar. Es gab dabei nicht nur Phasen, in denen der Wert des Goldes deutlich stärker anstieg als der des US-Dollar, es gab auch Zeiten, in denen der Wert des Goldes deutlich stärker fiel als der des verzinslichen US-Dollars. Zweitens: Die Betrachtung der obigen Graphik zeigt, dass der Zins eine wichtige Rolle gespielt hat für die Wertentwicklung des Goldes.

In Zeiten eines positiven Realzinses (wie ab Beginn der 1980er Jahre) war das Gold aus Sicht der Anleger weniger interessant (konkurrenzfähig) als das Halten von verzinslichen US-Dollar. Als mit Beginn des 21. Jahrhunderts der US-Realzins auf null fiel beziehungsweise negativ wurde, stieg auch der Goldpreis (und damit seine Kaufkraft) merklich an. Dieser Befund deutet einen positiven Ausblick für den künftigen Goldpreises an: Denn die Chance für eine Rückkehr zu einem merklich positiven realen US-Kurzfristzins sind gering (siehe hierzu die Ausführungen auf der folgenden Seite).

Ausgewählte Faktoren

In den letzten Jahrzehnten haben zweifelsohne die Systemrisiken, die Krisenanfälligkeit der Wirtschafts- und Finanzarchitektur, beträchtlich zugenommen. Das hat die internationale Finanz- und Wirtschaftskrise 2008/2009 in aller Deutlichkeit gezeigt. Eine ununterbrochene Fortsetzung der Wohlstandsmehrung, wie in den letzten Jahrzehnten, ist daher keinesfalls mehr eine ausgemachte Sache. Und genau aus diesem Grund sollte der umsichtige Anleger darüber nachdenken, "Goldgeld" als Teil seiner liquiden Mittel zu halten.