Der Ikarus-Aufschwung dauert an, die Abwärtsrisiken steigen

18.01.2019 | Prof. Dr. Thorsten Polleit

Neues Jahr, alte Trends

Neues Jahr, alte TrendsZum Jahresanfang machen sich Investoren üblicherweise verstärkt Gedanken über Chancen und Risiken, die die kommenden zwölf Monaten bringen könnten. Doch ein Jahreswechsel ist nicht notwendigerweise verbunden mit einer Neuordnung der Triebkräfte, die die Entwicklung von Aktien- und Devisenkursen, Zinsen und Rohstoffpreisen bislang bestimmt haben. Nicht selten besteht für den Investor sogar eine besondere Herausforderungen darin, bei den vielen Prognosen, die am Jahresanfang gestellt werden, die bereits seit langem relevanten Trendfaktoren nicht aus den Augen zu verlieren.

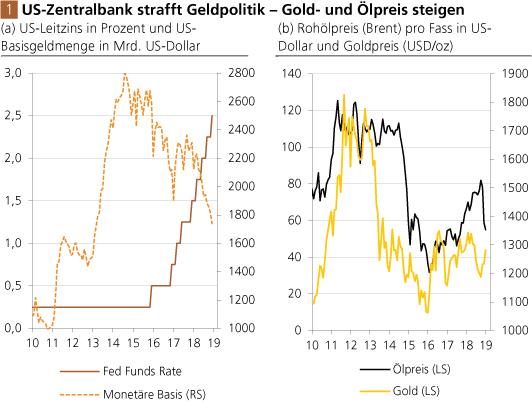

Dazu gehört zum Beispiel die Einsicht, dass der Aufschwung der Weltwirtschaft in den letzten Jahren maßgeblich angetrieben wurde durch eine Geldpolitik der extrem niedrigen Zinsen. Vor allem die US-amerikanische Wirtschaft hat sich dabei als internationale Konjunkturlokomotive erwiesen und viele Regionen der Welt mit sich gezogen. Es ist sicherlich nicht übertrieben zu sagen, dass die künftige US-Zinsentwicklung - die auch maßgeblich ist für die Zinsen in anderen Weltregionen - ganz entscheidend sein wird für den weiteren Konjunkturverlauf und die Preisbildung auf den Finanz- und Edelmetallmärkten in diesem Jahr.

Quelle: Thomson Financial

Die US-Zinspolitik wird vermutlich nicht unbeeindruckt bleiben von einer Reihe von "Störfeuern". Hierzu zählen zum Beispiel wachsende Spannungen und Unsicherheiten im internationalen Handelssystem; das Wiedererstarken geopolitischer Rivalitäten zwischen den Großmächten USA, China und Russland; der für März 2019 angesetzte "Brexit"; die schwelende Krise der Euro-Banken sowie die wachsenden wirtschaftlichen und finanziellen Divergenzen zwischen den Ländern des Euroraums - die sich vielerorts bereits in innenpolitischen Machtverschiebungen niederschlagen und damit Veränderungsdruck bringen.

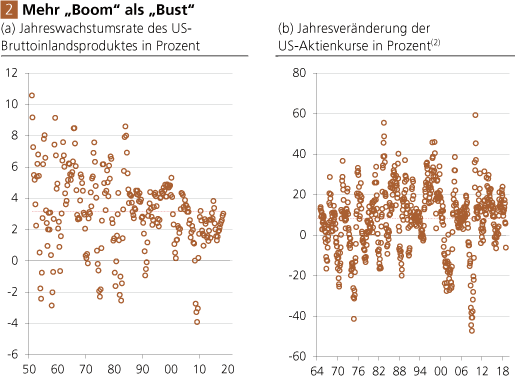

Gleichwohl sollte angesichts all der Risikopotentiale, die natürlich die Konjunkturen und die Finanzmarktpreise in 2019 negativ beeinflussen können, eines nicht übersehen werden: Die Entwicklung in den westlichen Volkswirtschaften war, über Höhen und Tiefen hinweg, in den letzten Jahrzehnten eindeutig aufwärtsgerichtet. Beispiel Vereinigte Staaten von Amerika: In der Zeit 1951 bis Ende 2018 (das waren insgesamt 271 Quartale) fiel das Jahreswachstum des Bruttoinlandsproduktes in nur 23 Quartalen negativ aus; es war also in 248 Quartalen und damit in knapp 92 Prozent aller Fälle positiv (Abb. 2 a).

Quelle: Thomson Financial; eigene Berechnungen. (1) Für die Zeit 1951 bis Q3 2018. Rote gestrichelte Linie: Durchschnitt (3,2 Prozent pro Jahr). (2) Für die Zeit Januar 1965 bis Januar 2019. Rote gestrichelte Linie: Durchschnitt (8,0 Prozent pro Jahr).

Ein ähnliches Bild zeigt der US-Aktienmarkt (Abb. 2 b). In der Zeit von 1964 bis Ende 2018 gab es bei insgesamt 649 Monaten nur 166 Monate, in denen die Jahresveränderung der Aktienkurse negativ war. In 483 Monaten - das waren 74 Prozent aller Fälle - erzielte der Anleger eine positive Rendite mit Aktien, und zwar durchschnittlich knapp 8 Prozent pro Jahr (ohne Berücksichtigung von Dividendenzahlungen). Als Anleger war man also in dieser Zeit gut beraten, sich nicht systematisch, sondern nur mit guten Gründen und nur zu bestimmten Zeiten gegen die Aussicht auf Wohlstandsmehrung zu positionieren.

Die Gründe, Gold zu halten

Vor diesem Hintergrund ist es für Investoren wichtig, sich über die Gründe im Klaren zu sein, die für das Halten von Edelmetallen - vor allem für das Halten von Gold (und auch Silber) - sprechen. Gold lässt sich als das "ultimative Zahlungsmittel" einstufen. Gold ist "gutes Geld": Es ist ein Geld, dessen Kaufkraft - anders als es bei den ungedeckten Papiergeldarten US-Dollar, Euro, chinesischer Renminbi und Co. der Fall ist - sich nicht durch geldpolitische Maßnahmen herabsetzen lässt. Zudem trägt Gold - und das steht ebenfalls im Gegensatz zum ungedeckten Papiergeld - kein Kreditausfall- beziehungsweise Zahlungsausfallrisiko. Es kann nicht "Pleite gehen".

Die Entwicklung des Goldpreises in der langen Frist

Die nachstehende Abbildung (a) zeigt die jährliche Entwicklung des Goldpreises (in USD/oz) in Prozent für die Zeit 1970 bis 2018. Bei der Ermittlung der Prozentzahlen wurden die jahresdurchschnittlichen Goldpreise verwendet. In der gesamten Betrachtungsperiode betrug der Goldpreisanstieg 9,6 Prozent im Jahresdurchschnitt. Recht gut zu erkennen ist dabei, dass der langfristig positive Preiszuwachs des Goldes recht ungleich verteilt war: Es gab Jahre, in denen sich ein starker Anstieg zeigte (Anfang und Ende der 1970er Jahre), die gefolgt waren von Jahren mit niedrigen oder gar negativen Preisveränderungen (frühe 1980er und 1990er Jahre).